Зачем Абрамовичу Челси?

В субботу, 19 мая, Chelsea представился второй шанс выиграть Лигу чемпионов. Первая попытка в 2008 году закончилась неудачей: в серии послематчевых пенальти клуб Романа Абрамовича уступил Manchester United. Выходит, что за девять лет c момента покупки Абрамовичем Chelsea так и не решил ни главную спортивную задачу (хотя шанс на победу в Лиге чемпионов остается), ни финансовую (самоокупаемость к 2010 году).

В субботу, 19 мая, Chelsea представился второй шанс выиграть Лигу чемпионов. Первая попытка в 2008 году закончилась неудачей: в серии послематчевых пенальти клуб Романа Абрамовича уступил Manchester United. Выходит, что за девять лет c момента покупки Абрамовичем Chelsea так и не решил ни главную спортивную задачу (хотя шанс на победу в Лиге чемпионов остается), ни финансовую (самоокупаемость к 2010 году).

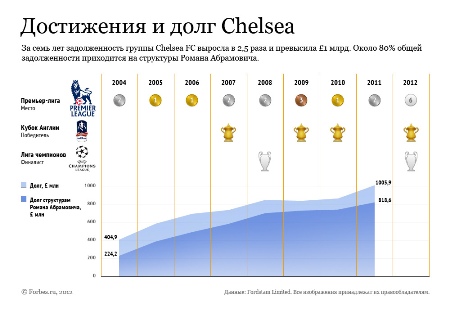

Проанализировав отчетность Chelsea с 2003 года, можно выяснить, что долг группы превышает £1 млрд, а затраты Абрамовича на покупку и поддержку футбольного клуба составляют около £820 млн (по текущему курсу $1,3 млрд).

Естественно, все эти годы группа в целом остается убыточной, а небольшую прибыль приносят лишь отдельные подразделения. Как же устроен бизнес футбольного клуба Chelsea?

Когда в 2003 году Абрамович покупал Chelsea у бизнесмена Кена Бейтса, структура футбольного холдинга выглядела так: головная компания Chelsea Village plc (теперь называется Chelsea FC plc) и около десятка «дочек», в числе которых и сам футбольный клуб — Chelsea FC Limited. Затем схема усложнилась. В составе группы появилась компания Fordstam Limited, которая стала головной компанией холдинга и перевела часть «дочек» на свой баланс. Единственный акционер Fordstam Limited — Роман Абрамович.

Кроме Абрамовича акционером футбольного клуба Chelsea и компании Chelsea Digital Media, производящей контент для Chelsea TV и управляющей сайтом клуба, является британский медиахолдинг British Sky Broadcasting Group (BSkyB), который входит в News Corp Руперта Мердока. В обоих компаниях BSkyB владеет привилегированными неголосующими акциями.

Еще до появления Абрамовича в 2000 году медиахолдинг купил 9,9% акций Chelsea Village plc, частью сделки стал выпуск 15 млн привилегированных акций. Вхождение BSkyB в капитал футбольного клуба подразумевало партнерство в развитии клубного телевидения и интернет-сайта (также медиахолдинг владел долями в Manchester United, Manchester City и Sunderland). В 2003 году BSkyB в числе других акционеров продал голосующие акции футбольного клуба Абрамовичу.

Chelsea Digital Media — одна из немногих компаний в группе, которая приносит доход.

В 2010/2011 году чистая прибыль от работы сайта и Chelsea TV превысила £1 млн. Также с прибылью (около £1 млн) закончил год 4-звездный отель, входящий в сеть Millennium & Copthorne Hotels (стоимость номеров в мае от £128), и собственная сеть магазинов по продаже атрибутики — £2,6 млн. Остальные подразделения принесли убытки. Например, открытый в 2011 году музыкальный клуб Under the Bridge (в репертуаре блюз, джаз, рок) — £5,2 млн, фитнес-клуб The Chelsea Club с 25-метровым бассейном — более £1 млн.

Впрочем, это все мелочи по сравнению с убытками футбольного клуба — £72 млн за 2010/2011 финансовый год.

Совокупный убыток с момента покупки Chelsea Абрамовичем составляет £614 млн (около $1 млрд).

Убыток — результат стратегии (или ее отсутствия), когда клуб скупал игроков пачками («шопинг» перед первым сезоном обошелся в£100 млн) или отдавал баснословные деньги за не оправдавшие себя трансферы (например, Фернандо Торреса за £50 млн). Не стоит забывать и о тренерской чехарде — за 9 лет Chelsea возглавляли 6 главных тренеров и 3 исполняющих обязанности главного тренера. Отступные за досрочный разрыв тренерских контрактов составляют около £64 млн (или $100 млн) без учета компенсации Виллаш-Боашу, уволенному в 2012 году.

Для покрытия убытков клуб занимает деньги у Абрамовича. Согласно отчету головной компании Fordstam Limited, общий долг группы превышает £1 млрд. Из них £819 млн (около $1,3 млрд) приходятся на структуры Абрамовича: это средства ушли на покупку клуба и на ежегодные инвестиции. Заем для Chelsea — беспроцентный, но при этом кредитор может потребовать погашения долга в течение 18 месяцев.

С долгом, кстати, есть занимательная бухгалтерская коллизия. Напомню, что футбольная вертикаль группы Chelsea выглядит так: Fordstam Limited (головная компания) — Chelsea FC plc (операционный холдинг) — Chelsea FC Limited (футбольный клуб). Но сам клуб позиционирует Chelsea FC plc как головную компанию, публикуя на сайте ее финансовые показатели. Именно результаты Chelsea FC plc указываются в ежегодном исследовании Deloitte Football Money League.

С чем это связано? Возможно, Chelsea FC plc является своего рода красивой упаковкой, которую будут показывать чиновникам UEFA при введении правил financial fair-play. Смотрите сами: в отчете за 2008/2009 год долг Chelsea FC plc сократился с £485 млн до £126 млн. Казалось бы прекрасный результат, но объясняется он просто: £340 млн долга были конвертированы в акции компании. С тех пор задолженность Chelsea FC plc выросла до £281 млн, но ее объем несравнимо меньше задолженности Fordstam Limited. При этом долг футбольного клуба, то есть компании Chelsea FC Limited, также огромен и составляет около £800 млн, что лишь подтверждает версию с компанией-упаковкой.

Но £1 млрд долга у группы Chelsea — это не предел. В ближайшие несколько лет задолженность легко может вырасти в два раза, ведь клуб Абрамовича нуждается в новом стадионе.

Chelsea vs Arsenal

Чтобы понять всю остроту проблемы, сравним Chelsea с другим лондонским клубом — Arsenal. У футбольных клубов три ключевых источников выручки: билеты, продажа телевизионных прав и реклама/спонсорство. Если в доходах от ТВ и спонсоров у Chelsea и Arsenal относительный паритет, то разрыв в билетной выручке увеличивается с каждым годом.

С 2004 по 2011 год продажи билетов у Chelsea выросли на 26% до £67,5 млн, у Arsenal — в три раза до £103,2 млн. Рост билетной выручки у Arsenal связан с переездом на новую арену — Emirates Stadium (около 60 000 мест), тогда как старый стадион вмещал только 38 000 зрителей.Для строительства арены Arsenal, не имеющему такого щедрого владельца как Абрамович, пришлось влезть в долги и до 2008 года задолженности обоих лондонских клубов росли одинаковыми темпами (см. график), затем рост выручки от билетов и продажи недвижимости на месте старого стадиона позволил Arsenal сократить долг.

Стадион Chelsea — Stamford Bridge — вмещает около 42 000 болельщиков, что сопоставимо со вместимостью старой арены Arsenal, и строительство нового стадиона, например на 60 000 мест, даст порядка £30-40 млн дополнительной выручки ежегодно. В мае 2012 года футбольный клуб опубликовал сообщение, что Chelsea сделал заявку на приобретение недвижимости бывшей электростанции Battersea Power Station для строительства стадиона, но рассмотрение предложения займет несколько месяцев и у самого клуба нет уверенности в успехе своей заявки.

Будущие затраты Абрамовича не ограничиваются только строительством стадиона. Вернемся к финалу Лиги чемпионов, который состоится через несколько дней. Во-первых, поражение в нем означает, что следующий розыгрыш Лиги чемпионов пройдет без Chelsea и, как следствие, потерю £40-50 млн выручки, которые придется компенсировать владельцу. Во-вторых, это последняя возможность для нынешнего поколения игроков Chelsea выиграть титул сильнейшей команды в Европе.

В 2012-2013 годах заканчиваются контракты Дидье Дрогба, Флорена Малуда, Фрэнка Лэмпарда, Эшли Коула и других. Команда этого поколения прошла пик своей формы: клуб занял шестое место в Премьер-лиге (самый низкий результат с момента покупки Chelsea Абрамовичем), выход в финал Лиги чемпионов можно назвать счастливой случайностью. А, значит, Абрамовичу опять придется доставать чековую книжку для новых покупок на рынке, который и без того разогрет нефтяными деньгами арабов.

Еще записи по теме

Можно ли украсть деньги через NFC в смартфоне?

Четверг, 17 февраля 2022 г.

«Дырявый» кошелек Avito

Четверг, 11 февраля 2021 г. Как налог на зарубежные фильмы повлиять на кошелёк кинозрителя?

Понедельник, 20 июля 2015 г.

Ритейлеры России радуются Чемпионату мира

Понедельник, 16 июля 2018 г.

Каникулы под проценты: зачем бизнесу отсрочка, за которую придётся платить?

Среда, 3 сентября 2025 г.

Apple выходят за рамки iPhone

Вторник, 4 сентября 2018 г. Bloomberg: этот странный мир санкций против России

Вторник, 24 февраля 2015 г.

Оставьте комментарий!