Зачем Абрамовичу Челси?

В субботу, 19 мая, Chelsea представился второй шанс выиграть Лигу чемпионов. Первая попытка в 2008 году закончилась неудачей: в серии послематчевых пенальти клуб Романа Абрамовича уступил Manchester United. Выходит, что за девять лет c момента покупки Абрамовичем Chelsea так и не решил ни главную спортивную задачу (хотя шанс на победу в Лиге чемпионов остается), ни финансовую (самоокупаемость к 2010 году).

В субботу, 19 мая, Chelsea представился второй шанс выиграть Лигу чемпионов. Первая попытка в 2008 году закончилась неудачей: в серии послематчевых пенальти клуб Романа Абрамовича уступил Manchester United. Выходит, что за девять лет c момента покупки Абрамовичем Chelsea так и не решил ни главную спортивную задачу (хотя шанс на победу в Лиге чемпионов остается), ни финансовую (самоокупаемость к 2010 году).

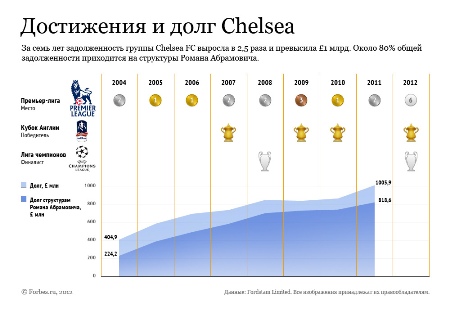

Проанализировав отчетность Chelsea с 2003 года, можно выяснить, что долг группы превышает £1 млрд, а затраты Абрамовича на покупку и поддержку футбольного клуба составляют около £820 млн (по текущему курсу $1,3 млрд).

Естественно, все эти годы группа в целом остается убыточной, а небольшую прибыль приносят лишь отдельные подразделения. Как же устроен бизнес футбольного клуба Chelsea?

Когда в 2003 году Абрамович покупал Chelsea у бизнесмена Кена Бейтса, структура футбольного холдинга выглядела так: головная компания Chelsea Village plc (теперь называется Chelsea FC plc) и около десятка «дочек», в числе которых и сам футбольный клуб — Chelsea FC Limited. Затем схема усложнилась. В составе группы появилась компания Fordstam Limited, которая стала головной компанией холдинга и перевела часть «дочек» на свой баланс. Единственный акционер Fordstam Limited — Роман Абрамович.

Кроме Абрамовича акционером футбольного клуба Chelsea и компании Chelsea Digital Media, производящей контент для Chelsea TV и управляющей сайтом клуба, является британский медиахолдинг British Sky Broadcasting Group (BSkyB), который входит в News Corp Руперта Мердока. В обоих компаниях BSkyB владеет привилегированными неголосующими акциями.

Еще до появления Абрамовича в 2000 году медиахолдинг купил 9,9% акций Chelsea Village plc, частью сделки стал выпуск 15 млн привилегированных акций. Вхождение BSkyB в капитал футбольного клуба подразумевало партнерство в развитии клубного телевидения и интернет-сайта (также медиахолдинг владел долями в Manchester United, Manchester City и Sunderland). В 2003 году BSkyB в числе других акционеров продал голосующие акции футбольного клуба Абрамовичу.

Chelsea Digital Media — одна из немногих компаний в группе, которая приносит доход.

В 2010/2011 году чистая прибыль от работы сайта и Chelsea TV превысила £1 млн. Также с прибылью (около £1 млн) закончил год 4-звездный отель, входящий в сеть Millennium & Copthorne Hotels (стоимость номеров в мае от £128), и собственная сеть магазинов по продаже атрибутики — £2,6 млн. Остальные подразделения принесли убытки. Например, открытый в 2011 году музыкальный клуб Under the Bridge (в репертуаре блюз, джаз, рок) — £5,2 млн, фитнес-клуб The Chelsea Club с 25-метровым бассейном — более £1 млн.

Впрочем, это все мелочи по сравнению с убытками футбольного клуба — £72 млн за 2010/2011 финансовый год.

Совокупный убыток с момента покупки Chelsea Абрамовичем составляет £614 млн (около $1 млрд).

Убыток — результат стратегии (или ее отсутствия), когда клуб скупал игроков пачками («шопинг» перед первым сезоном обошелся в£100 млн) или отдавал баснословные деньги за не оправдавшие себя трансферы (например, Фернандо Торреса за £50 млн). Не стоит забывать и о тренерской чехарде — за 9 лет Chelsea возглавляли 6 главных тренеров и 3 исполняющих обязанности главного тренера. Отступные за досрочный разрыв тренерских контрактов составляют около £64 млн (или $100 млн) без учета компенсации Виллаш-Боашу, уволенному в 2012 году.

Для покрытия убытков клуб занимает деньги у Абрамовича. Согласно отчету головной компании Fordstam Limited, общий долг группы превышает £1 млрд. Из них £819 млн (около $1,3 млрд) приходятся на структуры Абрамовича: это средства ушли на покупку клуба и на ежегодные инвестиции. Заем для Chelsea — беспроцентный, но при этом кредитор может потребовать погашения долга в течение 18 месяцев.

С долгом, кстати, есть занимательная бухгалтерская коллизия. Напомню, что футбольная вертикаль группы Chelsea выглядит так: Fordstam Limited (головная компания) — Chelsea FC plc (операционный холдинг) — Chelsea FC Limited (футбольный клуб). Но сам клуб позиционирует Chelsea FC plc как головную компанию, публикуя на сайте ее финансовые показатели. Именно результаты Chelsea FC plc указываются в ежегодном исследовании Deloitte Football Money League.

С чем это связано? Возможно, Chelsea FC plc является своего рода красивой упаковкой, которую будут показывать чиновникам UEFA при введении правил financial fair-play. Смотрите сами: в отчете за 2008/2009 год долг Chelsea FC plc сократился с £485 млн до £126 млн. Казалось бы прекрасный результат, но объясняется он просто: £340 млн долга были конвертированы в акции компании. С тех пор задолженность Chelsea FC plc выросла до £281 млн, но ее объем несравнимо меньше задолженности Fordstam Limited. При этом долг футбольного клуба, то есть компании Chelsea FC Limited, также огромен и составляет около £800 млн, что лишь подтверждает версию с компанией-упаковкой.

Но £1 млрд долга у группы Chelsea — это не предел. В ближайшие несколько лет задолженность легко может вырасти в два раза, ведь клуб Абрамовича нуждается в новом стадионе.

Chelsea vs Arsenal

Чтобы понять всю остроту проблемы, сравним Chelsea с другим лондонским клубом — Arsenal. У футбольных клубов три ключевых источников выручки: билеты, продажа телевизионных прав и реклама/спонсорство. Если в доходах от ТВ и спонсоров у Chelsea и Arsenal относительный паритет, то разрыв в билетной выручке увеличивается с каждым годом.

С 2004 по 2011 год продажи билетов у Chelsea выросли на 26% до £67,5 млн, у Arsenal — в три раза до £103,2 млн. Рост билетной выручки у Arsenal связан с переездом на новую арену — Emirates Stadium (около 60 000 мест), тогда как старый стадион вмещал только 38 000 зрителей.Для строительства арены Arsenal, не имеющему такого щедрого владельца как Абрамович, пришлось влезть в долги и до 2008 года задолженности обоих лондонских клубов росли одинаковыми темпами (см. график), затем рост выручки от билетов и продажи недвижимости на месте старого стадиона позволил Arsenal сократить долг.

Стадион Chelsea — Stamford Bridge — вмещает около 42 000 болельщиков, что сопоставимо со вместимостью старой арены Arsenal, и строительство нового стадиона, например на 60 000 мест, даст порядка £30-40 млн дополнительной выручки ежегодно. В мае 2012 года футбольный клуб опубликовал сообщение, что Chelsea сделал заявку на приобретение недвижимости бывшей электростанции Battersea Power Station для строительства стадиона, но рассмотрение предложения займет несколько месяцев и у самого клуба нет уверенности в успехе своей заявки.

Будущие затраты Абрамовича не ограничиваются только строительством стадиона. Вернемся к финалу Лиги чемпионов, который состоится через несколько дней. Во-первых, поражение в нем означает, что следующий розыгрыш Лиги чемпионов пройдет без Chelsea и, как следствие, потерю £40-50 млн выручки, которые придется компенсировать владельцу. Во-вторых, это последняя возможность для нынешнего поколения игроков Chelsea выиграть титул сильнейшей команды в Европе.

В 2012-2013 годах заканчиваются контракты Дидье Дрогба, Флорена Малуда, Фрэнка Лэмпарда, Эшли Коула и других. Команда этого поколения прошла пик своей формы: клуб занял шестое место в Премьер-лиге (самый низкий результат с момента покупки Chelsea Абрамовичем), выход в финал Лиги чемпионов можно назвать счастливой случайностью. А, значит, Абрамовичу опять придется доставать чековую книжку для новых покупок на рынке, который и без того разогрет нефтяными деньгами арабов.

Еще записи по теме

Выкинуть Билла Гейтса из кресла председателя корпорации Microsoft

Понедельник, 7 октября 2013 г.

В США почти готов «кремлевский доклад»

Понедельник, 22 января 2018 г.

Кредит, которого не было: как нормативы ЦБ превращаются в оружие против банка

Понедельник, 6 апреля 2026 г.

Донбасс наш?

Вторник, 16 ноября 2021 г. $183 миллионов долларов на похороны топовой онлайн игры

Понедельник, 4 июня 2012 г.

Какова реальная себестоимость iPhone 11 Pro Max

Среда, 23 октября 2019 г.

О чём говорят самые страшные санкции, которые уже отменены?

Суббота, 5 марта 2022 г.

Оставьте комментарий!