В какой стране подростки умеют лучше обращаться с деньгами?

Возможно, американские подростки знают шопинг моллы, как свои пять пальцев, но сведения о таких финансовых понятиях, как сбережения, трата и вложение денег у них на среднем уровне в лучшем случае.

Возможно, американские подростки знают шопинг моллы, как свои пять пальцев, но сведения о таких финансовых понятиях, как сбережения, трата и вложение денег у них на среднем уровне в лучшем случае.

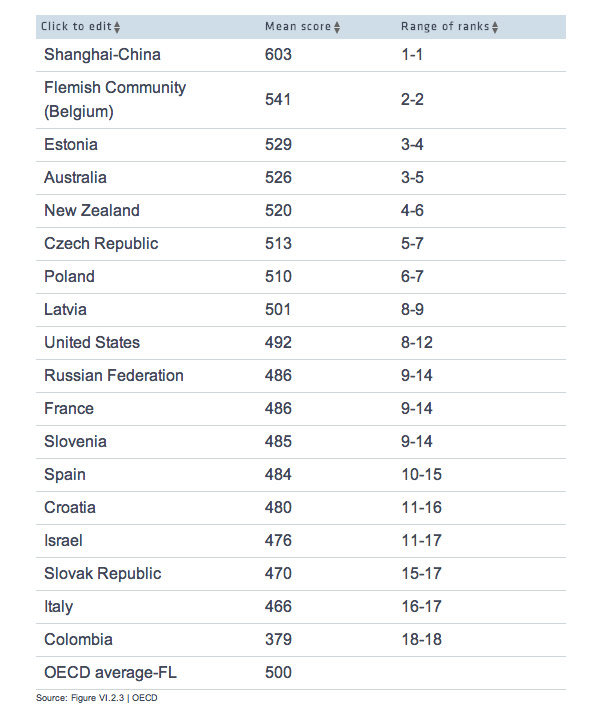

В среду вышло первое широкомасштабное международное исследование финансовой грамотности у пятнадцатилетних подростков и результаты, опубликованные в нем, удручают. По рейтингу среди стран Организации экономического сотрудничества и развития (ОЭСР) школьники США показали результаты с 8 по 12 место. Всего было протестировано 1133 американских студентов. В целом в мире выполнили тест более 29000 учащихся.

"Как вы себя будете чувствовать, когда получите только ленточку участника после конкурса и все?",- говорит Тед Бек, президент и исполнительный директор Национального фонда поддержки финансового образования в интервью CNBC, "Мы находимся где-то в таком же положении".

Школьники США показали медиану (среднее значение) в 492 очка по тестам ОЭСР, на восемь очков меньше, чем общая медиана школьников в мире в 500 баллов, и на 100 очков ниже первого места у Шанхая (Китай) в 603 балла. (См. ниже таблицу рейтинга стран).

Чтобы дать вам представление, о чем идет речь: учащийся с базовыми навыками финансовой грамотности, включая способность применять концепцию "товар стоит/не стоит этих денег" и умеющий определять уместную информацию на документах типа товарной накладной, набрал бы где-то от 400 до 475 очков. Для того, чтобы студент считался обладающим наивысшей квалификацией, он должен был набрать, по крайней мере, 625 баллов. Такие топ исполнители смогли бы разъяснить содержание сложных финансовых документов и предвидеть последствия от каждой выбранной возможности, которая имеется при принятии финансового решения.

Среди американских подростков таких топ исполнителей оказалось 9,4 процента по сравнению с 9,7 процентов у всех стран, принимавших участие в тесте. Но большее число американских учащихся попало в нижнюю часть шкалы по сравнению с другими странами: 17,8 процента не достигают базовой финансовой грамотности по сравнению с 15,3 процентами по всему миру.

Внутри данных по стране, те, у кого родители имеют выше доход или у кого кто-то из родителей имеет профессиональное образование (особенно финансовое) показали тенденцию к более высоким результатам, точно так же, как и те учащиеся, у которых уже есть свой собственный счет в банке. Небольшой приятный факт: у девушек всего только на одно очко медиана ниже чем у мальчиков, то есть разрыв гораздо меньше, чем в других странах. Исследователи говорят, что тест дает все необходимые сведения об оценке студенческих знаний для возможности разработки стратегий двигаться вперед.

"Это чрезвычайно важное тестирование, позволяющее увидеть, сколько знают учащиеся об обращении с финансами, есть ли у них это ценное качество", говорит в своем интервью CNBC Аннамария Лусарди, профессор университета George Washington University, председатель группы ОЭСР, которая разрабатывала оценивание, "Я считаю, оно показывает, что еще много нужно сделать".

Если ничего не предпринимать, вы не сможете предвидеть плохие результаты тестов, сказал компании CNBC член National CPA Financial Literacy Commission (Национальная комиссия сертифицированных бухгалтеров) Терри Ситон. Финансовые продукты по типу ипотек и кредитных карт постоянно усложняются, и работодатели в вопросах пенсионного обеспечения и здравоохранения передают принятие решения самим служащим. Плюс современный пятнадцатилетний подросток всего через несколько лет будет, скорее всего, брать кредит на учебу, то есть, принимать решение о долговой зависимости, которое будет преследовать его десятки лет дальнейшей жизни."Все это складывается в реальные экономические проблемы для страны", говорит Ситон.

Где мы теряем

Общее у стран, чьи подростки набирают больше очков, чем США - это образование. Новая Зеландия и Австралия, например, разработали национальные стратегии финансовой грамотности с обязательными образовательными компонентами. "Когда люди принимают меры заблаговременно по данному вопросу, это потом приносит выгоду молодежи", говорит Лусарди.

Тестирование Китая было ограничено студентами из Шанхая - узкий срез, Лусарди сравнила, если бы все США в тестировании представляли только студенты из столичного Вашингтона. И все же Китай и другие азиатские страны обычно занимают первые пять позиций в рейтинге по другим школьным предметам и данные, полученные ОЭСР, показывают некоторую положительную корреляцию между финансовой грамотностью и высокими показателями по математике и чтению.

Обсуждая результаты на вебинаре, глава департамента раннего детского образования и школ для ОЭСР Майкл Дэвидсон сказал репортерам: "То, что они набирают высокие баллы по математике в Шанхае, вносит свой вклад в получение высоких баллов по финансовой грамотности"

США выпустили программу "Национальные стратегии в области финансовой грамотности" в 2011 году, однако формирование образовательных компонентов данной программы передали на усмотрение администраций штатов. По словам Ситона только четыре штата требуют от учащихся средних школ пройти курс личного финансового образования для окончания школы и еще 16 делают обязательными некоторые компоненты финансовой грамотности на уроках.

Даже эти некоторые обязательные программы в штатах не финансируются, говорит Лусарди. Все спускается на решение районных образовательных властей, что приводит к переменному успеху.

Некоммерческие организации и частные компании предложили помощь в выравнивании недостатка финансовой грамотности, но их успех ограничен их возможностями, говорит Ситон.

"Тяжело заполучить ребят на вечерние и воскресные курсы", продолжает он, "Большая часть программы финансовой грамотности должна даваться в общеобразовательных школах, потому, что подростки находятся там".

Дэвидсон размышляет, что еще только предстоит увидеть, какой образовательный подход работает лучше - тот, который имеет отдельный индивидуальный курс по финансовому образованию или когда вопросы личного финансового образования встроены в такие предметы как математика и английский. Много стран-участниц исследования, имеют только недавно внедренные программы и стратегии в образовательный процесс, поэтому пока рано ожидать увидеть, что это как-то сказывается на результатах в исполнении тестов исследования.

"Слишком преждевременно вести речь о том, работает ли финансовое образование", говорит Дэвидсон.

Финансовые самоучки

И до тех пор, пока не будет введена стандартизированная система обучения финансовой грамотности, то, каким образом подростки получат эти знания лежит на родителях и самих детях. Изучение финансового поведения студентов колледжа, проведенное Университетом Аризоны, выявило три направления, которые могут помочь в решении этой проблемы: вмешательство родителей, прохождение курса личной финансовой грамотности и наличие частичной занятости или любой другой практической деятельности, связанной с деньгами.

"Поднимайте разговоры со своими детьми о деньгах", советует Бек, "Это необходимо делать постоянно".

Да, вполне возможно, что вам будет сложно. "Иногда родители не самые лучшие учителя финансовой грамотности, потому, что они сами в этом не разбираются", - говорит Лусарди. Пользуйтесь готовыми местными программами и онлайн ресурсами, включая Jump$tart, Money As You Grow и AICPA's 360 Degrees of Financial Literacy.

Эксперты подсказывают о необходимости включать больше индивидуального финансового обучения в школьные программы, ратуя за то, чтобы с одной стороны школы подключались к этому, с другой стороны, чтобы местные бизнесмены оказывали спонсорскую поддержку или финансировали обучение учителей.

Более половины опрошенных американских подростков имеют счет в банке и 69 процентов получают денежный доход в виде заработка. Хотя практический опыт не обязательно ведет к более высоким результатам тестирования для всех без исключения, - это ключевой компонент для обучения.

"Необходимо понять правила и принцип, как все работает в финансовой сфере, но также нужно развивать и практические навыки, чтобы все это в итоге давало эффект", говорит Ситон, "Тренируйте на практике набор таких финансовых навыков, как банкинг, чекинг и пользование кредитной и дебетной картой. От того, чем скорее (подростки) научатся как на самом деле правильно обращаться со всем этим и выработают необходимые навыки, зависит насколько богатыми они будут".

Еще записи по теме

Windows 10: успех или очередной провал?

Пятница, 23 января 2015 г.

Истеричный обвал: почему доллар взлетел до 80 рублей и что будет дальше?

Четверг, 19 марта 2020 г. Пробьют ли себе дорогу на мировые рынки российские несырьевые товары

Понедельник, 2 марта 2015 г.

Каким будет новый Android?

Среда, 14 февраля 2018 г. Океанариумы — хороший бизнес

Понедельник, 26 марта 2012 г. Google: содержание, создающее красоту

Вторник, 19 марта 2013 г.

Макароны от Dolce & Gabbana

Вторник, 7 ноября 2017 г.

Оставьте комментарий!