Как заработать на опционах с помощью индекс РТС

Применение опционной стратегии поможет получить прибыль даже в случае развития неблагоприятных сценариев

Применение опционной стратегии поможет получить прибыль даже в случае развития неблагоприятных сценариев

Почти всегда, если у вас есть идея, как заработать на фьючерсах или акциях, опционы дают возможность реализовать ее более интересным способом. Даже игра на росте или падении фьючерса дает несколько интересных альтернативных возможностей в опционах. Если же делать ставку и на изменение волатильности, количество вариантов стратегии вырастает до десятков.

Хотя выбор позиции в опционах значительно увеличивает объем аналитической работы, выигрыш от нахождения в оптимальной позиции по сравнению с базовым активом оправдывает эту затрату времени.

Обзор базового актива

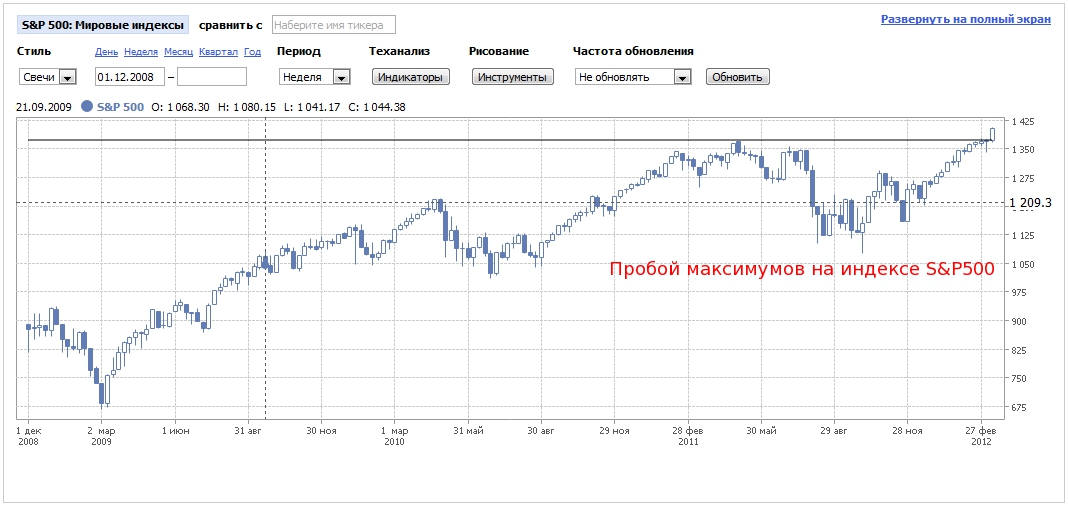

На графике S&P500 индекс прорвал линию сопротивления, образованную максимумами 2011 года. Вполне допускаю, что жадным «быкам» в ближайшие пару недель надают по рогам. Но если не случится форс-мажора, думаю, что продолжение роста до середины апреля более чем реально.

На графике РТС аналогичная ситуация. Во время предвыборных сомнений рынок устойчиво рос, пробив на недельных графиках линию сопротивления сентября прошлого года в районе 1700. Хотя по технике возможен откат в район 1600, долгосрочные позиции можно открывать сейчас.

Еще одним важным фактором, на мой взгляд, является то, что волатильность опционов сейчас находится на очень скромных значениях. Во многом причиной этого стала плавность роста фьючерсов, что привело к снижению стандартного отклонения (для анализа волатильности базового актива используется стандартное отклонение фьючерсов за 50 периодов). Но вряд ли рынок продолжит такой спокойный рост, поэтому нас ждет активное тестирование линий поддержки, в результате чего можно ожидать роста волатильности.

.jpg)

На основании данного прогноза я ищу опционные стратегии, способные наилучшим образом обыграть следующие предположения:

1. до апреля 2012 год фьючерс на индекс будет торговаться в диапазоне 160000-180000;

2. до июня 2012 возможен рост в область 190000;

3. волатильность опционов останется на месте или вырастет.

Выбор стратегии

Способ первый. Точка отсчета для выбора опционной стратегии. Можно купить июньский фьючерс и фьючерс на VIX. Запас по стопу тут должен быть огромный (стоп в районе 150000 по фьючерсу, а на фьючерсах по волатильности стоп вообще не ставить), что делает данное решение очень рискованным. Это подходит игрокам с очень низкой чувствительностью к риску. Данное решение может стать прибыльным при условии, что к июню рынок продолжит рост, позволив нам заработать на фьючерсе, или же будет агрессивно двигаться в широком коридоре, что даст прибыль от игры на фьючерсах на волатильность.

Риск заключается в падении фьючерса, и это более чем вероятно, и в падении волатильности, угроза которого существенно ниже.

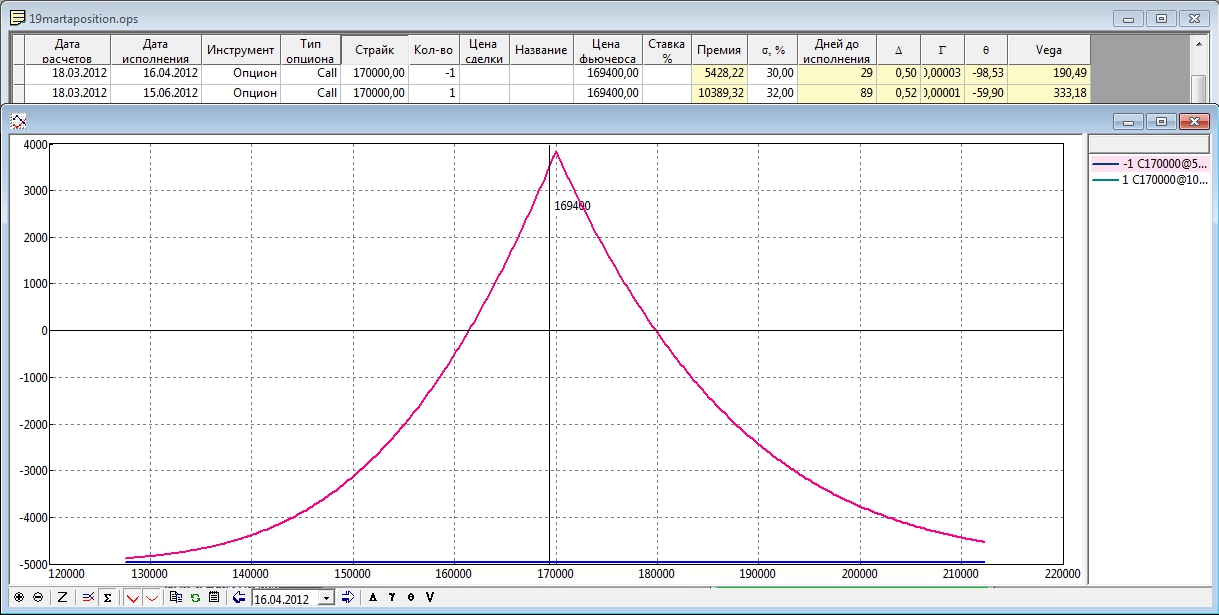

Способ второй. Продажа апрельского опциона колл и покупка июньского опциона колл с тем же страйком — календарный спред.

У данной стратегии есть риск от сильного движения фьючерса в обе стороны (убыток по дельте), но позиция будет безубыточной в пределах 162000-180000, что дает достаточный запас прочности. Источником прибыли здесь является временной распад ближнего опциона: его тета куда выше, чем у дальнего опциона, следовательно, он намного быстрее обесценивается.

Кроме факторов цены и времени есть фактор изменения волатильности. В случае ее роста стратегия будет приносить прибыль. Ближний проданный опцион истекает в апреле и рост его премии по веге уйдет в ноль на дату истечения. Дальний же купленный более чувствителен к изменению волатильности, и после истечения апрельских опционов «вне» или «около денег» он останется у нас на руках. Если к апрелю рынок будет торговаться в широком диапазоне 165000-175000, что приведет к росту волатильности, мы заработаем и на тете, и на веге. Это идеальный вариант, и если вы ждете именно такого сценария, то эта стратегия будет успешной. При выходе за данные пределы по фьючерсу стратегия приносит убыток, который ограничен разницей премий купленного и проданного опционов.

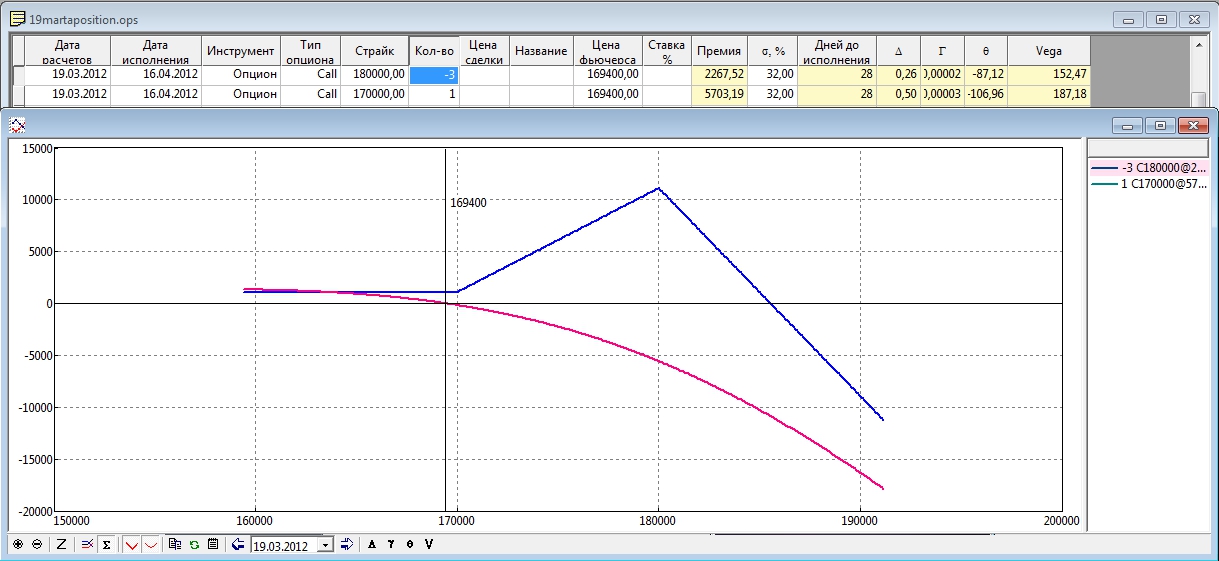

Способ третий. Если нет уверенности, что до апреля рынок двинется выше 180000 и заметно вырастет волатильность, можно построить пропорциональный вертикальный спред.

Премия проданных страйков должна быть по сумме больше купленных (в случае покупки 170000 и продажи 180000 получается три проданных на один купленный). Если цена упадет или останется на месте, мы окажемся в небольшой прибыли. При очень сильном росте позиция становится крайне опасной. В отличие от предыдущей здесь влияние веги минимально. Наш риск и прибыль зависят от того, какой будет цена на дату исполнения.

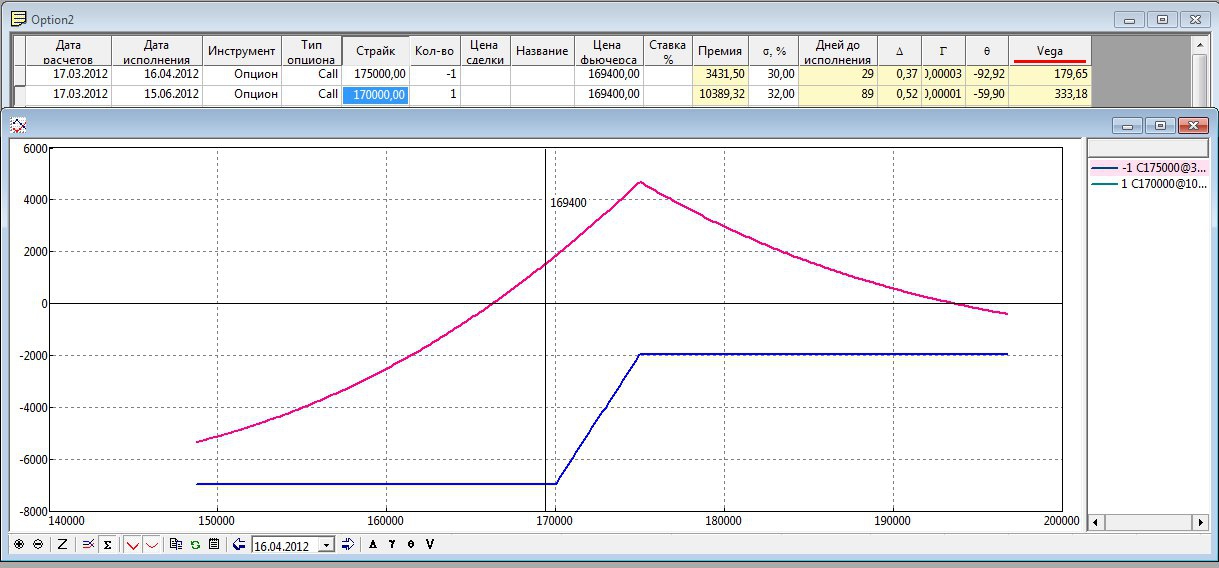

Тут еще есть немало способов, но остановлюсь на том, который мне ближе всего в данной ситуации. Это диагональный спред, то есть продажа апрельского опциона колл и покупка июньского с более высоким страйком.

Описание стратегии

Мы продаем 175000 колл апрельский и покупаем 170000 июньский. В результате к исполнению в апреле наша позиция будет иметь следующий профиль.

Если волатильность не вырастет, то прибыль образуется за счет временного распада опционов. Если к апрелю цена фьючерса будет находиться от 167000 до 193000, наша позиция окажется прибыльной. При условии, что цена фьючерса вырастет выше 170000, в результате исполнения наша позиция будет представлять собой проданный фьючерс и купленный опцион. Нам такая позиция уже не нужна, поэтому желательно, не дожидаясь исполнения в апреле, закрыть позицию по рынку.

Убыток возникнет, если до апрельского исполнения цена улетит выше 190000 тысяч. На графике видно, что выше 193500 позиция уходит в убыток. В этом случае оба опциона заходят далеко «в деньги», и рост веги уже не окажет влияния на оба опциона. Лучше, не дожидаясь этого, закрывать позицию по рынку. Скорее всего, мы сможем на этом заработать немного.

Если цена опустится до 160000, и падение будет не плавным, а с многочисленными пробоями и откатами, мы, скорее всего, сможем получить прибыль. При таком характере рынка растет историческая волатильность. Если к тому времени она поднимается на 10%, стоимость купленного июньского кола увеличится на 3310 пунктов (вега показывает, насколько изменится стоимость опциона при росте волатильности на 1%). На ближний опцион это не оказывает влияния, так как он истекает.

Убыток возможен также, если цена опустится ниже 166, а рыночная волатильность вырастет незначительно. В этом случае прибыль по дельте по ближнему опциону уже не перекроет убыток в дальнем купленном опционе. Но в этом случае возникает еще один фактор, который позволит нам заработать.

Если идея не прокатила...

Самая приятная особенность сделки, на мой взгляд, в том, что она дает нам большой запас возможностей получить прибыль в случае реализации неблагоприятных сценариев. Даже если рынок снизится и наши апрельские опционы истекут «вне денег», у нас останется купленный длинный колл в июньской серии.

В этом случае появляется возможность заработать, продавая опцион колл с тем же страйком в начале в майской серии, а потом, создав вертикальный спред в июньской серии. В результате, если до июня рынок уйдет в нужную нам сторону, мы заработаем. Если же нет, то из премии от проданных в мае-июне опционов мы, скорее всего, сможем окупить убытки.

Так и получается многогранная стратегия со многими возможностями заработать. Трейдеры, работающие с фьючерсами, все управление позиций которых ограничивается стопами и тейк-профитами, могут только позавидовать такому богатству возможностей. Как видно, описание идеи и анализ куда более трудоемки, чем в направленном трейдинге. Но выигрыш от такого обилия возможностей в управлении рисками и прибылью может сделать торговлю более стабильной и менее нервной.

Рубрика: Статьи / Деньги

Просмотров: 9272 Метки: фьючерсы , стратегия , опционы , ртс

Еще записи по теме

Антироссийские санкции повергают мировую алюминиевую промышленность в хаос

Четверг, 19 апреля 2018 г. Virgin Galactic: через тернии к звёздам

Вторник, 11 ноября 2014 г. Наследник Уоррена Баффетта

Среда, 29 февраля 2012 г. Как можно заработать на футболе при помощи ФК Спартак

Четверг, 21 февраля 2013 г. Кому мешает стабильный рубль

Понедельник, 8 июня 2015 г. У вас нет денег? Мы идем к вам

Пятница, 13 января 2017 г.

Кто выиграет в "войне с Англией"?

Вторник, 17 апреля 2018 г.

Оставьте комментарий!