Использование зарубежных складов в цепочке поставок импортного товара

С чего всё началось.

С чего всё началось.

Итак, изначальные условия, в которых работала Фирма, были примерно следующие. Компания работает на рынке 16 лет. Сектор — парфюмерия класса «mass market», то есть, товар массового спроса, в диапазоне цен 100–600 рублей за единицу товара (отпускная цена). Поставщики — производители из стран ЕЭС (Франция, Италия, Великобритания), Латвия. Клиенты — оптовые покупатели практически из всех регионов России и сетевые магазины (АШАН, МЕТРО, российские ритейлеры). Фирма занимала примерно 35% рынка в своём секторе.

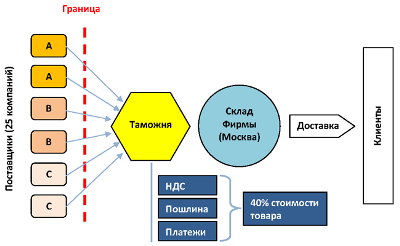

Общая схема поставок выглядела следующим образом:

Рис 1. Схема поставок до начала проекта.

Началом проекта принято считать январь 2008 года. На этот момент, фирма работала с 25 поставщиками — производителями парфюмерии брендов, имеющих различную степень известности на рынке России. Товар отгружался с условиями отсрочки оплаты на 45–90 дней с момента поступления на российскую таможню. Условием отгрузки от поставщика было максимальное заполнение транспортного средства (фуры или 40-футового контейнера).

В общем-то благая цель (экономия на транспортных расходах) нередко оборачивалась тем, что поставщик «догружал» контейнер или фуру товаром группы С, который в данный момент был у него на складе в свободном остатке. В результате, на складе в Москве скопилось изрядное количество данного товара. Всего, на начало проекта, в рабочем прайсе значилось 8500 наименований товаров.

При этом, проходя таможенное оформление, Фирма естественно оплачивала в полном объёме таможенные платежи, пошлину и НДС. Таким образом, пересекая границу, товар автоматически увеличивал свою себестоимость примерно на 40%. И эти деньги так же «замораживались» при длительном хранении…

Склад в Москве представлял из себя помещение площадью 3500 м2 с двухъярусным хранением товара. Адресное хранение не применялось. Система управления качеством складских услуг, как в прочем, и логистики в целом, отсутствовала. В качестве программного обеспечения применялась система 1С:7 «Склад» без каких-либо технологий WMS. Соответственно, не велась речь ни о каком учёте количества складских операций и сдельной оплате труда. Примерно 4–5 месяцев склад был наполовину пуст (межсезонье). А оставшуюся часть года он был либо в стадии наполнения (под сезон) или переполнен. Склад также выполнял функции предпродажной подготовки товара (перепаковка, комплектование наборов, стикерование и т.п.).

Когда на рынке начали существенную роль играть ритейл-сети, Фирма активно включилась в данный сектор рынка продаж. Первоначально, предлагали сетям весь ассортимент, по принципу «лишь бы зацепиться». В результате, в матрицы сетей попали наименования практически всех поставщиков компании. И, как следствие, возникла необходимость 100%-ного обеспечения наличия на складе данного ассортимента от всех поставщиков компании. А следовательно, всем им необходимо было платить точно в срок, в полном объёме. Плюс требовать от них безукоризненной точности качества поставок. Как говориться «комментарии излишни»…

Резюме. На момент начала проекта в компании отсутствовала внятная технология управление ассортиментом, поставщиками, товарным запасом и складской логистикой. Конечно же, как и в большинстве фирм, некий набор телодвижений в каждом из этих направлений осуществлялся. Особенно, если возникала та или иная критическая ситуация. Но системной работы выстроено не было. Отсутствие реальной конкуренции на нашем рынке позволяло не напрягаться ни умственно, ни физически. Все так работали, и при этом, неплохо жили…

Но вот начался КРИЗИС! Что означало:

резкое сокращение размеров кредитования российскими банками;

практически двухкратное повышение стоимости кредитов;

отказ поставщиков от предоставления длительной отсрочки оплаты, переход на частичную предоплату, сокращение сроков отсрочки оплаты до 30 дней;

необходимость экономии на всех этапах движения товара;

повышение требований к качеству и набору складских услуг. В связи с ужесточением условий предоставления кредитов клиентам компании, заказы стали мельче. Доля розничного набора резко увеличилась и, как следствие, выросли требования к упаковке. Появилась потребность перепаковки в коробки с меньшей вместимостью и т.п. Фирма также почувствовала на себе жёсткость требований сетей к наличию товара на складе из согласованной матрицы продаж, к качеству товара, его упаковке, идентификации и оформлению документов.

Постановка задачи.

Необходимо отдать должное руководству Фирмы. В это непростое время, многие предприниматели запаниковали и бросили весь свой управленческий ресурс только на поиски путей сокращения персонала и расходов, позабыв про клиентов и качество своих услуг. Что, в большинстве случаев, привело к сворачиванию бизнеса и потере рынков. Руководство Фирмы, не отрицая значение экономии и урезаний, одновременно поставило следующие задачи:

А) Долгосрочное сокращение потребности в оборотных средствах и периода их оборота.

Помимо ужесточения условий предоставления отсрочки оплаты своим клиентам, была поставлена цель, во-первых, сократить товарные запасы на складе в Москве, и во-вторых, разработать схему поставок, при которой в России Фирма имела бы только оперативный товарный запас (на 2–3 недели торговли). Остальной товарный запас необходимо было вывести из зоны обложения таможенными платежами, пошлинами и НДС. Естественно, на законных основаниях, без каких-либо серых схем.

Б) Сокращение затрат на логистические операции.

Компания не могла себе позволить оплачивать затраты на полупустой склад в межсезонье или хранение сверхзапасов товаров группы В и С. Не было возможности также вкладывать в развитие собственной логистики. При этом, анализ структуры затрат на складские операции показал, что во-первых, их уровень в целом достаточно высок, а во-вторых, доля накладных расходов в общем сумме затрат неоправданно высока.

В) Повышение качества логистических услуг.

Анализ изменившихся требований к качеству логистических услуг показал, что предъявляемые клиентами условия справедливы и имеют долгосрочную перспективу. А следовательно, необходимо выстраивать постоянно действующую систему управления (совершенствования) качества логистических услуг, которые оказывает Фирма.

Г) Увеличение доли рынка.

Взвесив сильные и слабые стороны своего бизнеса в целом, Фирма убедилась, что именно товар класса «mass market» имеет все перспективы успешного продвижения в период кризиса. За счёт ослабления позиций конкурентов, работающих в смежных секторах рынка, да и просто утративших свои позиции в данном секторе по различным причинам. Поэтому, Фирма решила воспользоваться ситуацией, существенно увеличить свою долю рынка и выйти в лидеры продаж в своём секторе.

Какими попугаями будем мерить?

Во избежание распространённой у нас «лозунговой» технологии постановки задач, изначально руководствовались 5-ю известными принципами. Цели должны быть:

измеримыми;

понятными исполнителям;

объективными;

достижимыми;

отражать основные процессы.

По этим критериям были приняты в качестве целее следующие показатели.

1. Измерители качества логистических услуг:

1.1. Доля выполненного заказа, в %;

В качестве данного показателя приняли классическое определение — отношение количества заказов, выполненных без каких-либо претензий клиентов к общему количеству всех отгруженных заказов. При этом к зоне ответственности логистики, относились следующие претензии клиентов:

недовложения, излишки, пересорт;

повреждения товара при транспортировке товар по причине плохой упаковки;

отсутствие документов качества;

несоблюдение условий остаточного срока годности товара;

нарушение требований маркировки товара;

ошибки в оформлении отгрузочных документов или не полный комплект документов;

нарушение требований к маркировке коробок и паллетированию заказа;

нарушение временных параметров доставки заказов.

1.2. Коэффициент удовлетворённого спроса (коэффициент дефицита товара на складе).

Данный показатель применяется как характеристика удовлетворённости клиентами ассортиментом и количеством товара, доступным для продаж на складе Фирмы. Определяется как отношение количества наименований товаров, отгруженных клиентам, к общему количеству заказанных ими наименований из действующего прайса Фирмы на данный отчётный период.

Прежде всего, ассортимент был разделён по группам товара с помощью анализа АВС. Для каждой из этих групп был установлен свой нормативный (допустимый) уровень коэффициента удовлетворённого спроса. Кроме того, помимо групп АВС, была введена группа товара VIP, к которой относились товары из матриц, согласованных с сетевыми магазинами. Эта группа анализировалась отдельно от групп, сформированных по принципам анализа АВС. И по данной группе, норматив по коэффициенту удовлетворённого спроса был установлен в размере 100%.

2. Измерители издержек:

2.1. Стоимость услуг на складскую обработку, руб/ед. товара;

2.2. Удельная стоимость транспортировки при импорте, $ /тыс. $

2.3. Удельная доля стоимости на таможенное оформление, $ /тыс. $

Данные измерители традиционны для логистики и, пожалуй, не требуют особых комментариев. В качестве базы для разнесения затрат принималось либо количество отгруженного со склада товара, либо стоимость товара по инвойсу.

3. Измеритель доли рынка — количество единиц изделий, проданных за отчётный период.

Задачи были поставлены от уровня, достигнутого на 01 января 2009 года.Процесс пошёл…

Что было сделано:

1. По ассортименту:

Прежде всего, определили само понятие — стратегический ассортимент. Данное понятие разложили на критерии и формализовали. Далее, провели анализ продаж за последние 5 лет по выработанным критериям. В результате, был выделен «топовый список» наименований, являющихся основным конкурентным преимуществом компании. Образовался перечень из примерно 400 наименований, поставляемых 3-мя поставщиками.

Данные поставщики были выделены в группу стратегических. С ними были проведены дополнительные переговоры и подписаны новые договора, содержащие предельно конкретные обязательства с обеих сторон. Кроме того, сформировали группы преимущественных и тактических поставщиков. С каждой из этих групп были также определены условия сотрудничества на долгосрочной основе. В результате, осталось всего 12 поставщиков, из которых 3 были обозначены как стратегические, 6 — как преимущественные, и 3 — как тактические.

Были свёрнуты отношения с 13 поставщиками, не пожелавшими принять новые условия сотрудничества. При этом общее количество рабочих наименований сократилось до 2500. Именно ассортимент стратегических поставщиков и был предложен для включения в матрицу сетевых магазинов. В течение 3–5 месяцев, эти переговоры были завершены и Фирма наконец «освободилась» от удавки быть должной всегда и всем, под угрозой недопоставок и штрафов.

2. По складской логистике в Москве:

На первом этапе преобразований были предприняты усилия по оптимизации собственного склада. Наладили учёт поступающих претензий и отработали методику их рассмотрения. Ни одна претензия клиента не оставалась без ответа и должного разбирательства. Далее, следовала технология устранения причин ошибок на складе. Была внедрена система адресного хранения. Налажен учёт складских операций, отработана процедура сверки складской и финансовой баз данных. Разработали и внедрили простейшее программное обеспечение, позволяющее выполнять основной функционал, относящийся к технологиям WMS. Внедрили сдельную оплату труда.

Всё это в комплексе, позволило существенно сократить издержки на складские операции (примерно на 35%). Но, тем не менее, по мнению логистов, на этом возможности оптимизации складских процессов по большому счёту были исчерпаны. А издержки по-прежнему были достаточно высоки. В связи с этим, было подготовлено обоснование целесообразности перевода складской логистики на аутсорсинг. Напомню — это было окончание 2008 года, когда кризис уже бушевал в полную силу, а рынок аутсорсинга, в особенности в розничном наборе заказов, ещё только начинал своё развитие.

Тем не менее, после всесторонних рассмотрений и обсуждений, данное решение было принято. Объявили тендер. Были рассмотрены предложения 25 логистических операторов (ЛО). В «полуфинал» вышли 4 компании, в «финал» — 2. И наконец, определились окончательно. Был заключен объёмный договор, где мы формализовали все нюансы до мельчайших подробностей. Договор с приложениями имел объём — 87 страниц! Всё перемещение основного товарного запаса произвели за рекордно короткое время — 14 дней. В мае 2009 года, Фирма приступила к приёмке и отгрузкам товара со склада Логистического оператора (ЛО).

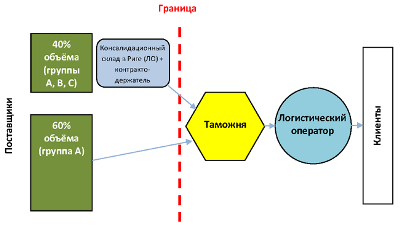

3. По совершенствованию цепочки товародвижения в целом:

Был организован дополнительный консолидационный склад в г. Рига (Латвия). Данный склад выполнял следующие функции:

- консолидацию мелких (менее 1 фуры или контейнера) поставок от поставщиков. В основном, это были товары групп В и С. По мере необходимости, формировался полный транспортный пул и груз отправлялся на центральный склад (ЛО) в г. Москву. Это позволило вывести из налогообложения на длительный период товары, имеющие низкие темпы продаж. Таким образом, через границу поставлялось ровно столько товара, сколько нужно было на 2–4 недели торговли. А следовательно, сократилась и потребность в оборотных средствах на оплату таможенных платежей, пошлин и НДС;

- выполнение дополнительных работ по предпродажной подготовке товара (перепаковка, стикерование, комплектация наборов). Стоимость этих работ в Риге была существенно ниже, чем в Москве;

предприятие — владелец склада, помимо вышеприведённых складских функций выполняло задачи контрактодержателя при поставках заказанных Фирмой товаров. Т.е. в случае отправки поставщиком товаров на склад в Риге, получателем товара являлся её зарубежный партнёр. И если у Фирмы не было возможности вовремя произвести очередной платёж за товар, партнёр использовал кредитные ресурсы зарубежных банков.

Разница в стоимости кредитных средств, предоставляемых российскими банками, очевидно, не требует комментариев… Эта же компания, при отправке товара в адрес Фирмы, консолидировала его не только физически, но и документарно. В результате, на российскую таможню приходил товар, оформленный в виде единого документа, а не 6–8 документов по количеству поставщиков товаров, включенных в данный пул. Для специалистов ВЭД выгода такой схемы очевидна.

Трудность состояла в том, что зарубежный партнёр Фирмы, при прочих своих преимуществах, не имел опыта в организации складской логистики. Пришлось организовывать дистанционное управление складом в Риге из Москвы, оставив за партнёром лишь хозяйственные функции.

По информационному обеспечению процессов:

Все вышеприведённые изменения потребовали серьёзного программного и информационного обеспечения. Но сначала, все процессы потребовалось описать и формализовать. Особое внимание уделялось учёту движения товаров, прогнозированию и планированию поставок, формированию себестоимости товара при движении по всем звеньям цепочки поставок. Далее, было сформировано техническое задание на программное обеспечение.

Эта работа была полностью завершена в 2010 году. В результате, сложилась следующая схема поставок:

Рис.2. Схема поставок по окончании проекта.

Результат.

Конечно, не всё складывалось так гладко, как выглядит сейчас на бумаге. Один только переход на аутсорсинг складской логистики чего стоил! Практически целый год мы совместно с нашим партнёром «притирались» и искали ту самую золотую середину, которая и определяет стратегическое сотрудничество двух компаний. Тем не менее, терпение и взаимные компромиссы позволили решить все основные вопросы и в данный момент, склад работает ровно, выполняет все необходимые виды дополнительных работ с надлежащим качеством и усердием.

Не менее сложно решались и вопросы управления ассортиментом и товарным запасом. Только лишь аналитика неудовлетворённого спроса потребовала от нас создания специального программного обеспечения и процедуры регистрации неудовлетворённых заказов. А далее, последовали изменения в технологиях прогнозирования и планирования, разработка новой системы бонусных вознаграждений клиентам и т.д. и т.п.

Удалось отладить и информационное «ведение» товара с момента отправки заказа поставщику до момента передачи товара конечному покупателю. Каждое из этих направлений может стать предметом отдельных публикаций.

Тем не менее, результат работы оправдал затраченные силы. В нижеприведённой таблице отражены основные итоги.

Показатели | Как было | Как стало |

1. Объём ТЗ на складе в Москве, в днях | 45-60 | 25-35 |

2. Продолжительность оборота денежных средств | Снизилась на 25% | |

3. Стоимость услуг на складскую обработку (Рига + Москва) | Сократилась на 20% | |

4. Удельная стоимость транспортировки и таможенных процедур | Сократилась на 10% | |

5. Доля выполненного заказа, % | 96% | 96% |

6. Коэффициент удовлетворённого спроса по группе А, % | 85% | 96% |

7. Объём продаж, тыс.штук (2008–2010 г.) | Увеличился на 60% |

Резюме.

Итоги проведённой работы позволяют сделать следующие выводы:

успех Фирмы зависит в первую очередь, от менеджеров и руководства Фирмы. Жалобы на правительство, законы, партнёров, клиентов и непрозрачность рынка, – признак слабости и некомпетентности управления компаниями;

в нынешних условиях на рынке побеждают не товары и цены, а оптимально организованные процессы товародвижения. Вы можете иметь сколь угодно интересный товар по привлекательным ценам, но если Ваша логистическая лошадь хромает хотя бы на одно копыто — Вы так и останетесь наедине со своим товаром…

Рубрика: Бизнес технологии / Логистика

Просмотров: 9674 Метки: логистические стратегии

Еще записи по теме

Управление проектами в рамках стратегической политики компании

Понедельник, 14 ноября 2011 г. Аргументация, как способ убеждения в рекламе

Вторник, 13 декабря 2011 г. Принцип "быть-делать-иметь" в рекламе

Вторник, 13 декабря 2011 г. Эффективность розничного предприятия и как ее добиться

Вторник, 6 декабря 2011 г.

Эмоции на вес золота: как чувства превращаются в миллиардную индустрию манипуляций

Четверг, 20 ноября 2025 г. Как создать маркетинговую стратегию продвижения в соцсетях

Четверг, 14 мая 2015 г. Как сформировать клиентскую базу

Четверг, 7 мая 2015 г.

Оставьте комментарий!