Разные грани оборачиваемости товара

Итак, рассмотрим все аспекты – теоретические и практические, которые нам нужны при работе с оборачиваемостью товара.

Итак, рассмотрим все аспекты – теоретические и практические, которые нам нужны при работе с оборачиваемостью товара.

Что такое оборачиваемость

Версий много – это и «как быстро продается товар», и «сколько дней мы продаем запас», «скорость продаж»… Действительно, примерно все так и есть. Но точное определение оборачиваемости все же такое: это соотношение скорости продаж к среднему товарному запасу за период. То есть, говоря проще, это за сколько времени мы продаем средний запас, лежащий у нас на складе. Как быстро мы получаем деньги, которые вложили.

Чем выше оборачиваемость, тем лучше. Это бесспорно так. Значит, наши денежки вернутся к нам быстрее. Однако нужно помнить о том, что если мы слишком быстро продаем свои запасы, то мы рискуем остаться без товара. Большие запасы забирают себе наш оборотный капитал, и компания не может развиваться. Малые же запасы заставляют нас балансировать на грани дефицита – и мы теряем покупателей, мы вынуждены завозить товары каждый день и тратить свои деньги на логистику.

Что лучше?

Это вопрос стратегический, каждая компания решает его самостоятельно. Крайности вообще не полезны. Поэтому каждая компания для себя устанавливает приемлемые нормы оборачиваемости. Оборачиваемость индивидуальна! Это первое.

Второе. Для подсчета оборачиваемости нужно иметь ТРИ параметра:

1. Средний (средний!!!) товарный запас за период. То есть сколько у нас товаров лежит на складе, например, за месяц. Не путайте с запасами на «сегодняшний день»! Но об этом сказано будет ниже.

2. Период. Это может быть неделя, месяц, год. Обычно месяц – самый используемый период. Однако для скоропортящихся товаров (хлеб, молоко) период может быть равен неделе. Годовую оборачиваемость может считать владелец, управляющий, оценивающий эффективность работы компании в целом. Однако для тактического управления запасами обычно стоит использовать месяц.

3. Товарооборот за период. То есть сами продажи за этот же месяц (или неделю, или год). Важно: мы подсчитываем запас и продажи ОДИНАКОВОГО товара (то есть нельзя брать все запасы группы «алкоголь» и сравнивать их с продажами категории «водка»)

Что важно учесть при работе с оборачиваемостью – это четыре важные вещи:

оборачиваемость считается только там, где есть товарные запасы. Нет запасов – нет оборачиваемости (например, в парикмахерской продают услуги – стрижка, маникюр… Запасов на складе по этим услугам не существует).

учитываются только те товары, которые физически присутствуют на вашем складе, те, которые оприходованы. Если товар есть, но он не оприходован или уже списан – он не считается. Если товар вами уже куплен и едет к вам, но еще не приехал (товар в пути) – он тоже не считается (по той простой причине, что он теоретически может и не доехать… или доехать, но не в том виде… короче, это уже логистика, а мы все знаем, что с ней ничего предполагать заранее нельзя ). Товар, который вы уже продали, но он до сих пор не отгружен клиенту (например, компания оптово-розничная, продает товар партиями, получает предоплату) – тоже считать нельзя. Он уже продан, он обернулся, поэтому не считается (если только вы не наберетесь смелости продать его дважды)…

оборачиваемость считается в единицах товара (например, в штуках) или в денежном выражении (например, в рублях). В чем хотите, в том и считайте – не важно, суть от этого не изменится. Важно, что бы и запас и товарооборот вы считали в одних величинах. Если вы считаете в денежных единицах, то считать надо в закупочных ценах (и запасы и продажи). Не в розничных, а именно в закупочных – розничные цены меняются чаще, закупочные цены как правило более стабильны. Впрочем, если в вашей компании закупочные цены тоже сильно колеблются, то считайте штуках.

оборачиваемость нужна в динамике! Сама по себе, взятая из контекста, она ни о чем не говорит. Ну есть оборачиваемость у нас 30 дней… И чего? Это хорошо или плохо? Вот если она была 15 дней, а стала 30 – это отрицательная динамика и надо принимать меры. А если она была 60 дней, а стала 30 – значит, все хорошо, и можно двигаться дальше в том же направлении.

В дальнейшем мы, говоря «оборачиваемость» и «коэффициент оборачиваемости», будем иметь в виду одно и тоже - это число оборотов в разах или днях среднего товарного остатка за некий отчетный период. Считать оборачиваемость можно в днях, можно в разах, можно в штуках, можно в деньгах, можно за месяц или за год, можно по товарным позициям, по категориям, по брендам, по поставщикам, по магазинам… Вопрос в том, что вы хотите увидеть.

Если нужно оценить общую работу и сравнить между собой магазины, то стоит брать оборачиваемость за год в рублях. Если же вопрос в том, какие товары нам выводить из ассортимента (кто слабое звено?), то стоит сравнивать между собой товарные позиции внутри одной категории (например, молоко «Домик в деревне» 3,2% жирности и молоко «Пармалат» 3,2% жирности) в штуках за неделю. Итак, разберемся со всем по порядку.

Средний товарный запас

Очень часто при подсчете оборачиваемости здесь возникает путаница. Многие считают:

а) не средний запас, а запас на «сегодня». Это уровень запасов, и показывает этот метод не оборачиваемость, а то, сколько дней осталось до конца продаж, то есть «на сколько хватит патронов». Тоже можно считать, но это другой параметр, не отражающий динамику.

б) средний запас, но неправильно. Берут первый день периода и последний день, и делят пополам . Это неверно, так как не отражает динамику запасов в течение всего месяца.

Например, на данном рисунке видно, как менялось количество товаров на складе за месяц. Если использовать «докомпьютерную» формулу, то по ней средний товарный запас будет равен (10 000+10 000)/2 = 10 000 шт. Но это неверно, так в течение месяца были ситуации и дефицита, и затоваривания склада. Если посчитать по правильной формуле, то средний товарный запас будет на уровне 7 500 штук (смотри пример 1 ниже).

Правильная формула для подсчета среднего товарного запаса такая:

ТЗср = ТЗ1 /2 + ТЗ2 + ТЗ3 + ТЗ4 + … ТЗn /2

n – 1

ТЗ1, ТЗ2, … ТЗn - величина товарного запаса на отдельные даты анализируемого периода,

n – количество дат в периоде.

Итак, оборачиваемость считается в днях или в разах. Рассмотрим оба варианта.

1. Оборачиваемость в днях показывает, сколько дней нужно для продажи среднего запаса. Она вычисляется по формуле:

Об дн = Средний товарный запас * кол-во дней / Товарооборот за этот период

Например, средний запас стирального порошка «Тайд» за месяц составил 155 штук. Продажи этого же порошка за месяц составили 325 штук.

Оборачиваемость составит: 155 шт * 31 день / 325 шт = 14,78 (15) дней.

15 дней нужно для продажи среднего запаса этого порошка.

Какой вывод для нас? Пока никакой – нужно смотреть этот показатель в динамике. Вот если в прошлом месяце оборачиваемость была 10 дней, а стала 15 – то это сигнал к тому, что необходимо или снизить количество завозимого товара или увеличить продажи (а можно сделать и то и другое одновременно). А если напротив, была 20, а стала 15 – значит, товар стал оборачиваться быстрее, и это хорошо.

Еще один важный критерий: соотношение оборачиваемости в днях и кредитной линии на этот товар. Если кредит, полученный у поставщика этого порошка, равен 30 дням, то ситуация более-менее благополучная: мы возвращаем свои вложенные деньги через 15 дней, а срок расплаты наступает через 30. То есть мы две недели можем пользоваться полученными деньгами.

Но если кредит равен 10 дням, то оборачиваемость в 15 дней говорит нам, что для погашения кредита придется воспользоваться заемными деньгами, потому что мы товар еще не обернули, деньги за него не получены.

Оборачиваемость в днях никогда не должна превышать срок кредита!

Еще один вывод, который можно сделать на основе данных по оборачиваемости. Если оборачиваемость равна 15 дням, это означает, что запас должен пополняться каждые 2 недели (при желании поддерживать некий страховой запас). Срок оборачиваемости кореллируется с частотой поставок.

2. Оборачиваемость в разах говорит, сколько раз за период товар «обернулся», продался. Вычисляется по формулам:

Об раз = Товарооборот за период / Средний товарный запас за период

Например, средний запас стирального порошка «Тайд» за месяц составил 155 штук. Продажи этого же порошка за месяц составили 325 штук. Оборачиваемость составит: 325 шт / 155 шт = 2 раза в месяц.

2 раза в месяц продастся средний запас.

Какой вывод? 2 раза в месяц – это тоже самое, что 15 дней оборачиваемости, поэтому принципиальной разницы в методе подсчета нет. Выводы можно будет сделать те же самые. Но на мой взгляд, подсчет оборачиваемости в днях удобнее. В дальнейшем здесь мы будем говорить об оборачиваемости в днях.

Не оборачиваемость

1. Рассмотрим то, что оборачиваемостью не является, но используется в практике.

Это уровень запасов продукции (Утз) - показатель, характеризующий обеспеченность магазина запасами на определенную дату. Он показывает, на сколько дней торговли (при сложившемся товарообороте) хватит этого запаса.

Утз = Товарный запас на конец анализируемого периода * кол-во дней / Товарооборот за период

Например, 15 июля порошка «Тайд» на складе осталось 243 штуки. За две недели июля (с 1-го по 15-е) продажи составили 430 штук.

Утз = 243 шт * 15 / 430 шт = 8,4 дня.

Имеющихся запасов хватит на 8,4 дня. Это означает, что через 8 дней необходимо пополнить запас.

2. Еще один показатель, который путают с оборачиваемостью - уходимость.

Оборачиваемость - сколько оборотов товар делает за период. Уходимость - за сколько дней что-то уйдет со склада.

Если при расчете мы оперируем не средним запасом, а подсчитываем оборачиваемость одной партии, то реально мы говорим об уходимости.

Например, 1-го марта на склад поступила партия карандашей в количестве 1000 штук. 31-го марта карандашей на складе осталось 0. Продажи равны 1000 штук. Вроде оборачиваемость равна 1, то есть один раз в месяц обернулся этот запас. Но необходимо понимать, что в данном случае мы говорим об одной партии и о времени ее реализации. Одна партия за месяц не оборачивается, она "уходит".

Здесь некорректно считать оборачиваемость, потому что речь идет об одной партии и не учитывается период, когда карандаши были проданы до нулевого остатка – возможно, это произошло в середине месяца.

Для вычисления оборачиваемости запасов партионный учет не нужен.

3. В некоторых работах уходимостью называют отдачу с квадратного метра торговой площади.

Это тоже важный показатель, который высчитывается по формуле:

Уходимость = товарооборот за месяц / Занимаемое место (м2)

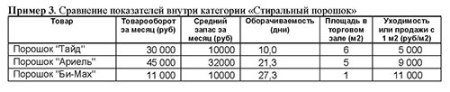

Пример 3. Сравнение показателей внутри категории «Стиральный порошок»

Из таблицы можно заметить, что у «Би-Макса», несмотря на плохую оборачиваемость (27 дней), продажи с м2 наилучшие. Можно сделать вывод, что была закуплена слишком большая партия товара. Снизив запас, мы выровняем оборачиваемость.

А вот у «Тайда» оборачиваемость хорошая, а продажи с м2 самые плохие среди всей категории. Делаем вывод о том, что неэффективно используется полочное пространство или товар находится в «холодной» зоне торгового зала. Необходимо поднимать продажи в целом или снижать занимаемую площадь.

Порошок «Ариель» при не очень хорошей оборачиваемости показывает приемлемую уходимость. Здесь так же можно говорить о снижении запаса.

Каков общий вывод? Уровень запасов и уходимость (или отдачу с квадратного метра) тоже нужно считать, но с самой оборачиваемостью они мало связаны.

И еще один вывод – нет единой терминологии в том, что мы называем показателями эффективности работы торгового предприятия. Поэтому при встрече с любыми определениями в книгах, на семинарах, у коллег или партнеров обязательно уточняйте, что именно подразумевается под тем или иным термином.

Норма оборачиваемости

Почти всегда задают один и тот же вопрос: «А какие нормы оборачиваемости существуют? Как правильно?» Ответа нет. В каждой компании свои нормы.

Норма оборачиваемости - это количество дней или оборотов, за которое должен быть реализован запас товара по мнению руководства фирмы, чтобы торговлю можно было считать успешной.

В каждой отрасли – свои нормы. В каждом регионе – свои нормы. Для каждого поставщика – свои нормы. Для каждого вида или категории товаров – свои нормы.

Например, магазин по продаже канцтоваров и игрушек на Сахалине имеет среднюю оборачиваемость 90 дней (и это еще хорошо)! Для такого же магазина, торгующего тем же самым, но в Москве, эта цифра кажется неприемлемой.

Но дело в том, что доставка товаров в Сахалин осуществляется крайне тяжело и долго, и компания вынуждена иметь значительные запасы для поддержания оборотов. Такова цена бизнеса… Зато торговая наценка в Сахалине, где практически нет конкурентов, не менее 150%, что для Москвы кажется несбыточной мечтой. Это, извините, цена бизнеса в Москве…

Закономерность одна: чем оборачиваемость выше - тем меньше времени товары находятся на складе, тем быстрее они превращаются в деньги.

Но важно помнить: если оборачиваемость слишком высокая – скажем, приближается к 1-2 дням – это говорит о том, что поставка товаров должна осуществляться ежедневно и магазин работает практически без страхового запаса. При малейшем сбое в поставках или в увеличении спроса на товар рискуем остаться без товара! А дефицит для розничного предприятия опасен не только потерянными прибылями, но и тем, что имеющийся спрос на товар будет удовлетворять конкурент… И еще – ежедневные поставки – это всегда проблемы с логистикой. Приемка, подсчет, оприходование товара – каждая операция таит в себе возможность ошибок и потерь. Чем чаще – тем больше ошибок.

В случае со скоропортящимися товарами (хлеб, молоко) этой ситуации не избежать. Но по другим товарам разумнее оборачиваемость не приводить к 1-2-х дневной, а выработать для себя оптимальный срок, минимизирующий риски и потери. Это и будет нормой оборачиваемости для конкретного товара.

Помните: что норма для одного товара, то не будет нормой для другого! Нельзя пытаться найти единую норму для батареек и плазменных телевизоров – у этих товаров нет ничего общего. Если сравнивать товары по оборачиваемости, то это можно делать только среди товаров в одной категории и сравнимых между собой. Хлеб с печеньем сравнивать не надо. Пиво с водкой – тоже. А вот печенье одной фабрики сравнить с печеньем другой фабрики – это делать можно.

Анализ результатов измерения оборачиваемости

При сравнении можно построить матрицу «Оборачиваемость-Маржа» и увидеть, какие товары нам за один и тот же период приносят больше прибыли, а какие меньше.

Например, мы хотим проанализировать данные по одной категории и выяснить, какие товары в категории для нас наиболее интересны, а какие менее.

Таблица 4. Сравнительные данные по марже и оборачиваемости

Как видим, товар 5 хотя и обладает средней торговой наценкой, но имеет наилучшую оборачиваемость из всех и приносит за месяц на единицу продукции наибольшую прибыль. А товар 1, имеющий высокую маржу, показывает худшую оборачиваемость. Следовательно, за месяц на единицу продукции прибыль минимальна. Что можно сделать? Необходимо выяснить, чем вызвана такая плохая оборачиваемость – излишними запасами или плохими продажами? После этого принимать меры. Если проблема в продажах – то стимулировать оборот. Если проблема в избыточном запасе, то необходимо перестать завозить товар огромными партиями.

Матрица «Оборачиваемость-Маржа»

Соотнеся между собой два параметра – маржи (или торговой наценки) и оборачиваемости, можно товары внутри одной категории распределить по данной матрице.

Как видим, наиболее интересны для нас товары, имеющие высокую оборачиваемость и высокую наценку. В ассортименте могут так же находиться товары с низкой оборачиваемостью, но это должно быть компенсировано высокой наценкой. Товары с низкой наценкой могут находиться в ассортименте при условии. Что у них хорошая оборачиваемость, то есть компания не тратит средства на продажу данных товаров. Товары с низкой наценкой и плохой оборачиваемостью в ассортименте находиться не должны.

Если такие товары присутствуют в матрице, то мы можем сделать следующее:

вывести их из ассортимента. Однако «механическая чистка» опасна тем, что мы можем вместе с неликвидами «выкинуть» и новый товар, и товар сопуствющий, комплектующий или имиджевый товар. Поэтому прежде, чем мы кого-то «выкинем», нужно проанализировать историю этого товара и понять его роль в общем ассортименте.

перевести их в квадрат «высокая наценка-низкая оборачиваемость». Необходимо понять, что это за товар, который медленно продается. Возможно, это дорогой имиджевый товар, и мы просто неправильно его позиционировали и недополучаем прибыль. перевести его в квадрат «низкая наценка-высокая оборачиваемость», стимулируя продажи или снизив величину запаса. У нас ведь есть две педали: «газ» (скорость продаж) и «тормоз» (снижение запаса). В отличие от автомобиля, можем нажимать на обе педали сразу ?.

Иногда бывает такое, что мы вынуждены мириться с тем, что по некоторым товарам у нас плохая оборачиваемость и это не ошибка закупщика или продаж. Это условия, не подлежащие корректировке.

Обычно это бывает связано с условиями поставки – например, поставщик уходит в отпуск (закрывает завод на профилактику на два месяца) и для обеспечения компании запасами приходится закупать двух-трех месячный запас. Или поставка товара идет так долго (например, контейнер морем из Китая), что для обеспечения бесперебойности поставок приходится закупать товар большими партиями. В таком случае нужно понимать, что это цена бизнеса… В таком случае нужно постараться свои расходы на содержание запасов компенсировать кредитами от поставщиков.

Рубрика: Бизнес технологии / Логистика

Просмотров: 36405 Метки: оборачиваемость товара , складская логистика

Еще записи по теме

Психологическое тестирование, как способ создания благоприятного климата в коллективе

Понедельник, 14 ноября 2011 г. Чего хотят сотрудники

Пятница, 17 февраля 2012 г.

Выиграть, управляя скидками

Понедельник, 10 декабря 2018 г. Три способа создания прочных долговременных отношений в вашей команде

Четверг, 25 февраля 2016 г. Этапы реализации проекта по формировнанию деловой репутации

Пятница, 23 декабря 2011 г.

Как не вляпаться во франшизу

Среда, 20 ноября 2024 г. Четыре шага, которые должен сделать предприниматель, чтобы обеспечить комфортный уровень продаж

Пятница, 11 марта 2016 г.

Комментариев: 2

Спасибо, статья очень помогла!

Добрый день! Почему в формуле расчета среднего товарного запаса первый и последний период делится на 2?