Бюджет движения денежных средств, как фактор, определяющий эффективность ведения бизнеса

Бюджет движения денежных средств

Под бюджетом движения денежных средств (БДДС) понимают бюджет (план) движения расчетного счета и наличных денежных средств в кассе предприятия или его структурного подразделения, отражающий все прогнозируемые поступления и снятия денежных средств в результате хозяйственной деятельности предприятия.

Под бюджетом движения денежных средств (БДДС) понимают бюджет (план) движения расчетного счета и наличных денежных средств в кассе предприятия или его структурного подразделения, отражающий все прогнозируемые поступления и снятия денежных средств в результате хозяйственной деятельности предприятия.

Для эффективного ведения бизнеса предприятию в настоящем и будущем необходимо иметь положительный баланс денежных средств. Именно поэтому БДДС отводится главенствующее место в системе бюджетирования. Как отмечает В.Хруцкий "в бизнесе есть только одна непоправимая ошибка остаться без денежных средств на расчетном счете или на том счете, с которого можно финансировать текущие операции и инвестиционные проекты" .

БДДС составляют как с целью обеспечения постоянного наличия денежных средств, направляемых на исполнение обязательств предприятия, так и для эффективного использования избытка этих средств .

Следовательно, в БДДС должны быть предусмотрены меры против так называемых "кассовых разрывов", т.е. ситуаций, связанных с нехваткой наличных денежных средств для текущих выплат (в качестве мер могут быть банковские кредиты, выпуск акций или иное привлечение денежных средств). Временно свободные денежные средства могут направляться, например, в инвестиционные проекты, банковский вклад под процент и т.д.

Таким образом, БДДС должен обеспечивать наличие оптимального ежедневного остатка (конечного сальдо) денежных средств на протяжении всего периода планирования:

Конечное сальдо денежных средств =начальное сальдо денежных средств + поступления - выплаты

Состав и этапы формирования БДДС в бюджетировании

Бюджет движения денежных средств обычно составляют на основе бюджета доходов и расходов (БДР) и инвестиционного бюджета. Однако, БДДС не может быть получен расчетным путем из двух упомянутых бюджетов . Это связано с различной методикой формирования БДДС и БДР.

Бюджет доходов и расходов формируется по методу "начисления" (т.е. доходы и расходы определяются в тот момент времени, когда они были реально понесены, вне зависимости от оплаты), бюджет движения денежных средств - по "кассовому" методу (т.е. доходы и расходы должны быть не только совершены, но и оплачены). Кроме того, существуют статьи бюджета доходов и расходов, не связанные с движением денежных средств (например, амортизация, брак, недостача), равно как и существуют статьи движения денежных средств, не связанные с текущим оборотом капитала и инвестиционной деятельностью (кредиты и займы).

Специалисты компании Инталев, например, приводят следующие различия в статьях БДР и БДДС (Табл.1) :

Статья | БДР | БДДС |

Амортизация | + |

|

Переоценка основных фондов и товарно-материальных ценностей | + |

|

Брак в производстве | + |

|

Порча и прочие потери | + |

|

Недостачи по результатам инвентаризации | + |

|

Курсовые разницы | + |

|

Получение/погашение кредитов (займы) |

| + |

Покупка основных фондов |

| + |

Капитальные ремонты |

| + |

Косвенные налоги |

| + |

Таблица. 1 Различия в статьях БДР и БДДС

Естественно, что БДДС, разрабатываемый на основе упомянутых бюджетов, составляется из частей, функционально связанных с соответствующими частями БДР и инвестиционного бюджета.

Джай К. Шим выделяет 4 основные раздела БДДС :

Поступление денежных средств (остаток на начало периода, поступление платежей от покупателей и других дебиторов);

Расход денежных средств (выплаты кредиторам);

Чистый поток денежных средств (разница между поступлениями и расходами);

Финансовый раздел, детализирующий получение и погашение заемных средств.

Отдельные исследователи выделяют дополнительно раздел по инвестиционной деятельности, под которой понимается деятельность предприятия, связанная с капитальными вложениями (приобретения зданий, сооружений, нематериальных активов, а также их продажа; осуществление долгосрочных финансовых вложений в другие организации, выпуск облигаций и других ценных бумаг). Последний раздел является отражением инвестиционного бюджета и описывает движение денежных средств по программе инвестиций предприятия.

Процедуру разработки БДДС целесообразно разбить на ряд последовательно выполняемых этапов. Из приведенного в работе В. Хруцкого описания процесса бюджетирования можно выделить следующие этапы формирования БДДС:

Определение необходимого уровня средств для финансирования инвестиционных затрат (на осуществление капитальных вложений, приобретений основных средств, строительства на собственные нужды, т.е. всех затрат, финансируемых за счет прибыли, оставшейся у предприятия после налогообложения);

Определение минимального уровня ежедневного остатка денежных средств на непредвиденные расходы ( "конечное сальдо" в выражении;

Определение доходной части бюджета - выполняются на основе бюджета продаж с учетом анализа гашения дебиторской задолженности, бюджета по инвестиционной (продажа основных средств и других активов предприятия) и финансовой деятельности (дивиденды, проценты полученные);

Определение расходной части бюджета - выполняются на основе бюджетов по прямым затратам (расходы на оплату труда, расходы на сырье и материалы (обычно при определении стоимости сырья и материалов используют учетные (нормативные) цены, которые могут отличаться от рыночных цен)- с учетом движения запасов сырья и материалов), бюджетов накладных расходов (оплата труда АУП, прочие общецеховые и общехозяйственные расходы), бюджетов по инвестиционной (покупка и строительство основных фондов) и финансовой деятельности (возврат кредитов и процентов по ним, выплата дивидендов);

Формирование бюджета движения денежных средств, контроль и корректировка.

Пример бюджета движения денежных средств приведен в Табл.2.

Показатель | План | Факт |

Сальдо денежных средств на начало периода |

|

|

Поступило денежных средств всего |

|

|

В том числе: |

|

|

От покупателей за отгруженную продукцию |

|

|

Кредиты и займы |

|

|

Дивиденды и полученные проценты |

|

|

Реализация ОС и прочих активов |

|

|

Израсходовано денежных средств всего: |

|

|

В том числе |

|

|

Оплата сырья, материалов |

|

|

Оплата труда |

|

|

Выплата дивидендов и процентов |

|

|

Расходы на приобретение ОС и прочих активов |

|

|

Расчеты с бюджетом |

|

|

Прочие платежи |

|

|

Чистый денежный поток |

|

|

Сальдо денежных средств на конец периода |

|

|

Таблица. 2 Пример БДДС

Возможности эффективного планирования движения денежных средств зависят от периода планирования. Долгосрочные (год и больше) и среднесрочные (квартал, год) БДДС могут практически совпадать с БДР. Чем больше период планирования, тем ближе БДДС к БДР. При переходе к краткосрочному (оперативному) планированию не представляется возможным брать за основу скорректированный на тот же период БДР из-за сильной подверженности процесса движения денежных средств случайным воздействиям, которые почти невозможно предусмотреть на этапе составления БДР, как то: колебания сроков и размеров оплаты, условий и объемов поставок. Кроме того, данные о стоимостном выражении расходов в БДР обычно являются приблизительными, создаются на основе нормативных (учетных) цен на сырье и материалы.

Традиционная методика формирования расходной части Бюджета движения денежных средств, например, описанная в работах К. Щиборща[3] или В. Хруцкого[1] позволяет формировать бюджет движения денежных средств на период от нескольких месяцев до года, однако не всегда подходит для нужд оперативного (краткосрочного) планирования сроком до 1 месяца.

В связи с этим авторами предлагается в дополнении к традиционной методике заявочно-договорная методика, в которой предполагается формирование Бюджета движения денежных средств и платежного календаря (под которым понимается график поступлений средств и платежей предприятия) на основе заявок на расходование денежных средств.

Ключевая особенность предлагаемого алгоритма формирования БДДС на краткосрочный период заключается в том, что, в первую очередь, проводятся анализ текущей потребности подразделений и сложившейся к концу периода структуры платежей по договорным взаимоотношениям. Только после этого сверяются заложенные в БДР и инвестиционный бюджет доходы и расходы с потребностями по текущему движению денежных средств. Результатом такой сверки может быть как корректировка БДДС, так и изменение БДР и инвестиционного бюджета.

Такой подход к планированию движения денежных средств соответствует известному в математической теории оптимального управления принципу оптимальности Р. Беллмана: оптимальный путь движения к достигаемой цели из текущего состояния, в котором находится объект, не зависит от предыстории движения объекта в текущее состояние. "Текущее состояние" объекта в нашем случае - сложившаяся к началу периода планирования ситуация по договорным взаимоотношениям и потребностям предприятия в денежных средствах.

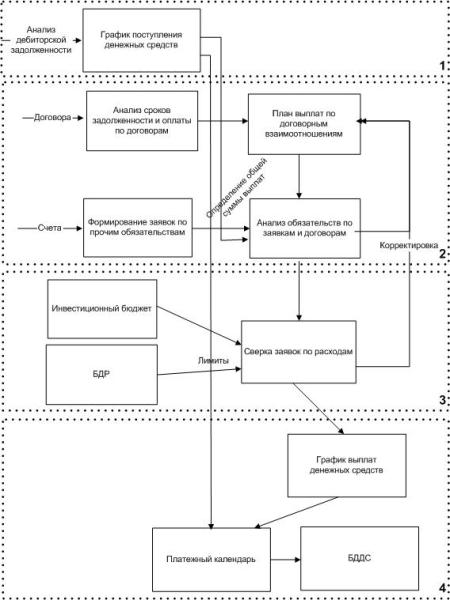

Заявочно-договорная методика формирования БДДС представлена на рис.1:

Рисунок 1 Заявочно-договорная методика формирования БДДС

При планировании поступлений денежных средств (блок 1 на рис.1) проводится расчет предполагаемых поступлений денежных средств на основании имеющихся плановых данных по доходам за данный период и возможным погашением дебиторской задолженности покупателями ( Поступления ).

Расчет поступлений выполняется с учетом сложившейся практики взаимоотношений с покупателями. Для этого с помощью, например, статистических методов проводится анализ текущей деятельности предприятия и определяются следующие показатели:

сроки погашения дебиторской задолженности;

процент поступающих авансов от общей суммы, реализуемой продукции (товара);

сроки от получения авансов до исполнения предприятием соответствующих обязательств;

процент "безнадежных" долгов в общей доле предъявленных покупателям счетов.

Расчет этих показателей производится по каждому виду деятельности в разрезе групп контрагентов. Для этого можно использовать бухгалтерскую базу предприятия.

После расчета общей суммы плановых поступлений определяется максимально возможная сумма выплат за период:

Выплаты = Сальдо нач + Поступления - Сальдо кон - Резерв , где

Сальдо нач - фактический (при отсутствии таких данных - плановый) остаток денежных средств на начало периода планирования;

Сальдо кон - планируемый остаток денежных средств на конец периода планирования;

Резерв - резерв денежных средств на незапланированные, чрезвычайные выплаты.

Планирование выплат денежных средств осуществляется на основе утвержденных заявок и договоров (блок 2 на рис.1). В рамках данной методики предполагается создание базы договоров, в которой регистрируются все заключенные с предприятием финансовые и хозяйственные договора. Для планирования выплат денежных средств на основе разовых взаимоотношений с контрагентами, не оформленных договорами, предназначен документ заявка (Примерный формат табличной части заявки приведен в табл. 3).

Заявка составляется подразделением на расходы по текущей деятельности. Обязательное условие заявки - наличие документального подтверждения каждой строки расходов (счет, справка, производственный план).

№ п/п | Наименование товара, услуги | Дата | Приоритет | Вид деят./ объект строительства | Контрагент | Договор, счет | Количе-ство | Сумма |

Таблица 3 Формат заявки

Периодичность составления заявок соответствует периодичности планирования бюджета. При использовании нескольких различных по интервалу планов составление заявок производится по каждому периоду.

При получении заявок по всем структурным подразделениям Предприятия проводится анализ поступивших данных. Составление графика выплат денежных средств проводится в два этапа:

определение назначения выплат;

определение дат выплат.

На первом этапе после определения максимальной суммы выплат (Выплаты) производится выбор наиболее приоритетных статей оплат. Если максимальной суммы выплат недостаточно, чтобы покрыть свои наиболее приоритетные (обязательные к уплате) статьи, то делается вывод о необходимости получения кредита, займа в размере, необходимом для оплаты этих расходов. Кредиты и займы увеличивают поступления Предприятия за планируемый период, но увеличивают выплаты следующих периодов.

На втором этапе проводится определение дат выплат. Для этого составляется график поступлений денежных средств, на основе которого определяется остаток денежных средств на каждый шаг планирования (минимальный, неделимый период планирования - например, день, неделя и т.д.).

Изначально определяются сроки наиболее приоритетных статей выплат исходя из требуемых сроков оплаты и возможностей Предприятия по выполнению этих обязательств. Далее сроки оплаты определяются по остальным статьям, начиная с наиболее приоритетных статей, и заканчивая менее приоритетными. При этом проводится контроль кассовых разрывов, т.е. отсутствие периодов с отрицательными остатками на начало, конец периода.

Кроме того, сумма выплат по статьям формируется с учетом лимитов по расходам для каждого подразделения, устанавливаемых на основе планового БДР и инвестиционного бюджета (блок 3 на рис.1). В случае, если выплаты являются целесообразными и необходимыми, принимается решение о внесение корректировок в БДР и инвестиционный бюджет.

После выбора статей и определения сроков оплат, заполняются графы заявок подразделений, подтверждающие оплату выбранных статей в определенные сроки в планируемой сумме и количестве. Заявки с утвержденными сроками и статьями оплат возвращаются руководителям подразделения. При формировании заявок на следующий период руководители подразделений вправе вновь указать в заявке статьи, не прошедшие (не получившие подтверждение об оплате) в предыдущие периоды.

На основе отчета по утвержденным заявкам (графика по выплатам), а также графика поступлений денежных средств формируется платежный календарь, а на основе последнего - БДДС (блок 4 на рис.1).

Важным аспектом предлагаемой методики наряду с технологией составления является организация работ по планированию. Методика формирования БДДС должна входить в состав положения о планировании на предприятии (быть закрепленной во внутренних нормативных документах) и быть обязательной к применению для всех подразделений.

Заявки за период группированные, и выведенные в форме отчета по подразделениям, представляются руководителю, ответственному за расход денежных средств. Отчет анализируется по приоритету заявок, по статьям расходов, по видам деятельности, и по каждой строке заявки проставляются сумма и дата оплаты по заявкам. Не утвержденные заявки должны быть предоставлены в следующий месяц наравне с новыми заявками.

При организации планирования необходимо предусмотреть операции контроля:

соответствия статей БДДС лимитам (определяемых БДР и инвестиционным бюджетом);

целесообразность производимых расходов и перерасходов (сравнение с производственной программой);

лимита остатков денежных средств на конец периода на случай непредвиденных расходов;

контроль отсутствия "кассовых" разрывов.

Контроль осуществляется в соответствии с положением о планировании, основными принципами которого являются:

соответствие поданных заявок финансовому плану;

осуществление платежей на основе письменных заявок служб-инициаторов;

перечисление денежных средств производится в соответствии с реестром на оплату, утверждённым Финансовым директором.

Заявки на оплату поданные подразделениями сверх плана оплачиваются только с разрешения Генерального директора (или лицом, его замещающего).

При образовании "кассовых разрывов" (т.е. ситуации, когда расходная часть бюджета превышает доходную, и итоговое сальдо денежных средств на конкретную дату становится отрицательным) предпринимаются меры по их устранению - решение по "урезанию" расходов (или смещение расходов во времени) или получение банковского кредита.

Предложенный алгоритм формирования бюджета движения денежных средств был успешно применен на крупном предприятии поставщике сетевого газа ОАО "Свердловскоблгаз".

Применение методики показало, что методика обладает следующими достоинствами:

Простота . Методика довольно проста в применении и реализации на производстве.

Достоверность . Достоверность достигается за счет того, что данные представляются только о реально необходимых затратах, и все подразделения предприятия участвуют в планировании.

Наглядность . Исполнители оперативно получают отчет об утвержденных и неутвержденных расходах.

Рубрика: Бизнес технологии / Финансы

Просмотров: 13760 Метки: БДДС , бюджетирование

Еще записи по теме

Вернуть НДС не просто, и все-же...

Четверг, 29 марта 2012 г. Культура бизнес лидеров

Среда, 21 марта 2012 г. Имя, текст, слоган и рекламный образ

Вторник, 1 мая 2012 г. Вопрос на миллион, или стоит ли вкладывать деньги в российские акции?

Среда, 10 октября 2012 г.

Что надо проверить перед покупкой бизнеса?

Четверг, 29 февраля 2024 г. Три простых способа повысить производительность

Четверг, 13 ноября 2014 г.

Ошибки новичков в бизнесе с Китаем: подробный разбор

Пятница, 1 марта 2024 г.

Оставьте комментарий!