Законы управления

Весь правильный мир основан на простоте. Но упрощение правил должно быть не больше, чем теряется смысл и становится непонятным, что делать и как? Чтобы понять мир и сформулировать правила, его сначала надо сделать черно-белым вместо цветного. Черно-белое убирает лишнее цветовое «мельтешение», и теперь можно все «разложить» по полочкам. Веселков Сергей Николаевич

Для правильного управления, после разбора «черно-белого мира», нужно увидеть и соблюдать всего два закона:

- Соблюдения правила направления внимания управленца.

- Соблюдения правила, на что тратим Е, Т, $[1] , а на остальное – «наступаем» себе на горло и не делаем ничего.

Первый: правило направления внимания управленца

- Не занимаемся уменьшением постоянных затрат.

- Занимаемся (и/или):

- Увеличением объема продаж.

- Увеличением цены продаж.

- Уменьшением цены закупки.

Тем, кто думает, что это просто и понятно, даже банально, может дальше не читать. Этой «простотой» реально занимается 0,000000001% бизнес-управленцев. Вот у них-то все и получается. Почему? Потому что достаточно несложно управлять в «он-лайн режиме» одной планкой – либо доходом, либо расходом, либо отдельными их частями. Именно поэтому все эти реально ответственные люди управляют одной «планкой»: доходами – комдир, уровнем ДЗ – начальник коммерческого отдела, затратами – главный инженер и пр. Именно они – функционалы. И вот управленец – это тот, кто может управлять двумя или несколькими планками: насколько и где надо увеличить расходы, чтобы увеличить доходы и др..

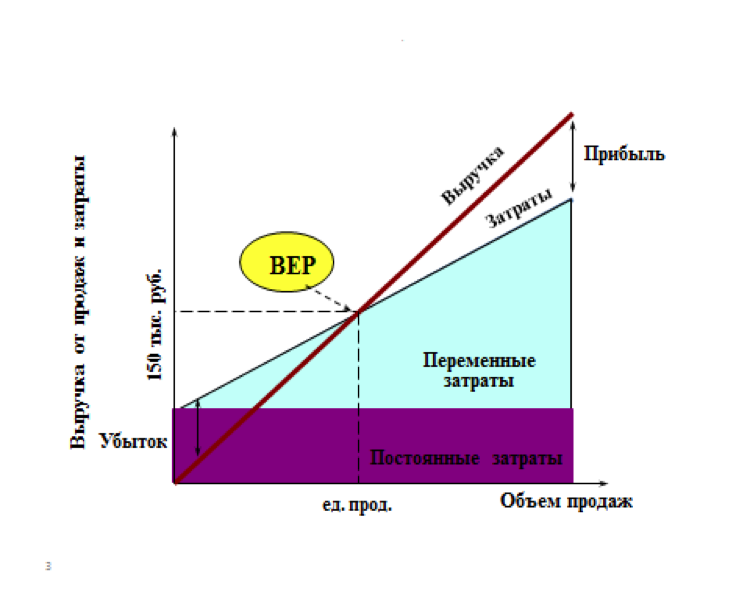

Все, на что мы опираемся при правильном операционном управлении, легко вкладывается в три относительных показателя: ВЕР[2] – точка безубыточности, DOL[3] – операционный рычаг (на рисунке – это величина угла между выручкой и затратами), MOS[4] – запас финансовой безопасности (на рисунке – это расстояние между текущими продажами (в ед. продукции) и Точкой безубыточности).

При сформированной логике действий любой организации и сформированном бюджете выход постоянных затрат за существенные рамки – явление не встречающееся в нормальной природе. А на практике – мы говорим о затратах и расходах 90% времени. Денег же жалко! Но ростом продаж и снижением закупок мы занимаемся, значит, 10% времени. Принцип контринтуитивности здесь дает большие плоды – 100% времени не заниматься затратами. Отдайте отслеживание постатейных планочек затрат финдиру и не занимайтесь ими. Еще почему не надо заниматься затратами – любые попытки в существующей системе снизить затраты кончались, при величайших усилиях и большом времени, максимально 10% их сокращением. Есть всего, по ходу сказать, всего 2 случая, когда сокращение постоянных затрат весомо;

ü Когда мы заменили постоянные затраты на переменные (отдали исполнение на аутсорсинг – очень эффективно при «рваном», неритмичном получении заказов или работ предприятием);

ü Когда мы меняем схему деятельности предприятия (проводим полную автоматизацию, меняем способ производства, проводим «свертывание» бизнес-процессов).

Если этого нет, то мы про управление затратами на месяц забываем (смотрим только по результатам месяца и наказываем и поощряем за это финдира).

Для понятного моделирования действий сделаем 4 простых рисунка для одного и того же бизнеса при различных соотношениях постоянных и переменных затрат и выручки.

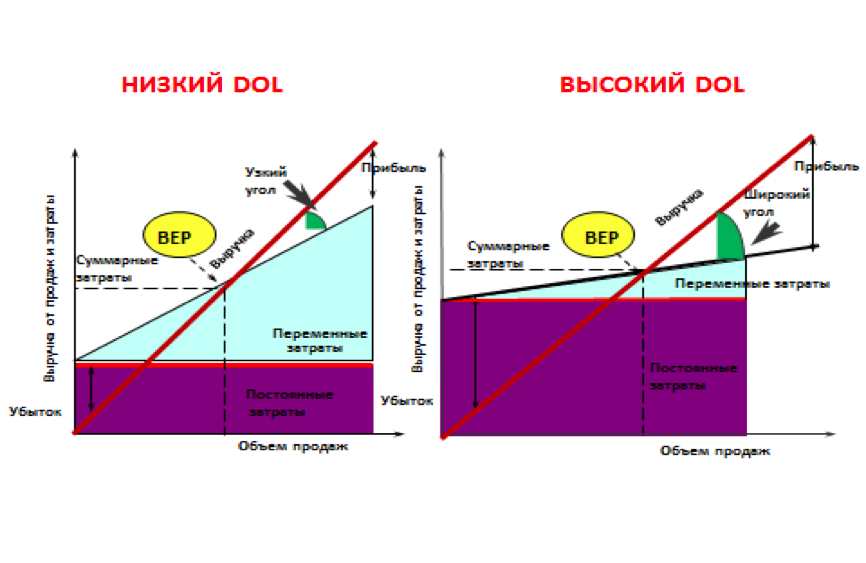

На первом мы видим бизнес с относительно малыми постоянными затратами. На втором – неизменна цена продаж (она же характеризуется таким же как и на 1 рисунке «углом наклона» выручки) и переменные затраты, Гротескно – в несколько раз - на втором увеличены постоянные затраты. Мы видим, что ВЕР сильно сместилась вправо. Но при небольшом операционном рычаге при целевом объеме продаж – N’ - даже при гротескном увеличении постоянных затрат у нас, в первом случае, относительно небольшая прибыль, а во втором – относительно небольшой убыток.

Картина резко меняется, когда, при тех же высоких значениях постоянных затрат, мы увеличиваем угол наклона «выручки» (увеличиваем цену продаж). Зрительно видим, что прибыль существенно возросла при том же целевом объеме продаж N’. Думаете, что «теоретически она - лошадь, а практически она падает»? Ничуть, самый простой пример – в топливе – с изобретением подмарок «Экто», «G-Drive» и пр., которые на 2 рубля дороже обычных (а это для топлива очень существенно) при копеечном росте их себестоимости.

Движемся дальше. Попробуем увеличить DOL за счет снижения переменных затрат. Для большинства компаний – это либо сырье и материалы, либо товары для перепродажи. Попробуем снизить цену закупки или товара для перепродажи. На четвертом рисунке мы видим, что, даже при очень высоком уровне постоянных расходов, благодаря «высокой» линии выручки и «низкой» линии переменных затрат точка безубыточности у нас примерно как на первом рисунке с малыми постоянными затратами, а прибыль в целевом объеме продаж в разы больше. Теперь умные люди скажут: «Да невозможно в современно мире существенно их снизить, особенно товары для перепродажи». И немножко будут неправы. Даже на рынке коммодитиз это возможно. Например, на рынке нефтепродуктов. Вы говорите, что мазут для отопления котельных стоит ровно столько, сколько он стоит на бирже? Да, он столько и стоит. Но немножко напряжемся и найдем, что для отопления котельных гораздо более эффективна по энергетичности и экологичности водо-мазутная эмульсия (мазут -20%, вода - 80%, гомогенное, стойкое, мелкодисперсное вещество, получаемое при смешении в кавитаторе). То есть Вы получили улучшенное топливо практически в 4 раза дешевле. Все оказалось проще. Надо было только подумать и поискать решение.

Да, традиционно, есть изначальное распределение компаний в высоким и низким DOL.

Для малоDOLных компаний его надо расширять. И заниматься на первом этапе исключительно DOLом, чтобы прибыль росла стремительно после прохождения точки безубыточности.

Для компаний с высоким DOLом надо двигать планку продаж сильно вправо: прибыль будет расти гораздо быстрее, чем объем продаж. Кафе и рестораны должны быть на 200% заполнены, число заказов на ремонты должно быть таким, чтобы занимало все 100% рабочего времени и площадей ремонтных подразделений и пр.

Теперь надо понять, а как это можно сделать? И как оценить достижимость и результативность наших действий?

Для нахождения этого есть несколько «крепких» технологий:

- Выигрышные решения по ТРИЗу[5] и его бизнес-приложению ТОС[6] .

- Применение «железного» ТРИЗа и ФСА[7] .

- Применение Теории «Голубого Океана».

- Маркетинговые и околомаркетинговые технологии продвижения (см. таблицу ниже пути роста доходов, клиентской ценности и производительности).

Проверка решения по Е, Т, $, % вероятности достижения и результативности (а, дальше, эффективности) и отрезанию «крыльев свиньи». Диверсионный анализ здесь тоже обязателен.

Второй: на что тратим Е, Т, $, а на остальное – наступаем себе на горло и не делаем ничего:

- Определяем 3-и (а, лучше, 1-но) «бутылочное» горлышко (из первого закона п. 2, 3, 4). Все 200% денег, усилий и времени направляем на решение задачи решения «бутылочного» горлышка.

- И «0» инвестиций (денег) - во все остальное.

Когда мы нашли «Бутылочные горлышки» и разработали решение по устранению их, то вступает закон распределения усилий, ресурсов, денег и времени на решение этого задания Бизнеса. Все они – в «бутгорлышко». Проверка правильности распределения – в обратном. Если Вы увидели, что тратите на «небутылочные горлышки» и на все остальное - «0» усилий, «0» денег, «0» ресурсов и «0» времени, то Вы действуете правильно.

Вот здесь начинается искусство управления двумя планочками: насколько нам надо увеличить затраты в бутылочное горлышко, чтобы доход и прибыль кратно возросли? Да мы здесь сознательно идем на существенное увеличение затрат в точечных местах для существенного увеличения «Прохода системы». И все усилия и внимание только на решение этой проблемы.

В чем сложность действовать именно так – контринтуитивно? Да, потому что весь ваш коллектив будет настойчиво заставлять Вас делать обратное: будет приходить Главный инженер и говорить, что надо срочно проплатить ремонт машин, а то мы не вывезем продукцию и не выполним обязательства перед клиентом; надо срочно привести в порядок территорию, а то экологи нас оштрафуют….. Ваш ответ по контринтуитивности: «Все деньги, людей и усилия в увеличение продаж, нахождение путей снижения переменных затрат и увеличение цены. А штрафы – «дешевле» сейчас заплатить, техника для перевозки – аутсорсинг. А когда накопим «жирок» от контринтуитивности, то тогда и технику отремонтируем и территорию уберем».

Правда же, просто? А попробуете сделать это (хотя это и конртинтуитивно) – увидите сразу эффективность простого управления.

[1] Е, Т, $ - усилия, время, ресурсы (человеческие, деньги).

[2] ВЕР – Break-Even Point - объем продаж в единицах товара, при котором прибыль компании равна «0» (выручка равна суммарным издержкам).

[3] DOL – Degree of Operating Leverage – насколько быстро меняется прибыль с изменением выручки.

[4] MOS – margin of safety – показывает, насколько далеко мы находимся от Точки безубыточности.

[5] ТРИЗ – теория решения изобретательских задач.

[6] ТОС – Теория ограничения систем

[7] ФСА – Функционально-стоимостной анализ.

Еще записи по теме

Аренда офиса в Москве

Пятница, 25 марта 2016 г.

Магазин украшений Swarovski

Пятница, 26 февраля 2021 г.

Рассказы Лескова: чем интересно творчество писателя современной читательской аудитории

Вторник, 31 августа 2021 г. Рынок недвижимости Москвы: оживление после резкого спада

Воскресенье, 3 мая 2015 г. Борьба за лом в разгаре

Среда, 21 января 2015 г. В каком районе Москвы можно купить квартиру выгодно

Суббота, 19 ноября 2016 г.

Измерение успеха командной работы. Показатели эффективности

Пятница, 26 апреля 2024 г.