Лукойл: опыт конкурентной борьбы

Почему именно на «ЛУКОЙЛ»? — может спросить искушенный читатель, а тем более специалист или управленец этой компании, сразу насторожившись в ожидании откровений и готовых рецептов, предназначенных для конкурентов одного из флагманов российской «нефтянки».

Почему именно на «ЛУКОЙЛ»? — может спросить искушенный читатель, а тем более специалист или управленец этой компании, сразу насторожившись в ожидании откровений и готовых рецептов, предназначенных для конкурентов одного из флагманов российской «нефтянки».

Не будем разочаровывать или обнадеживать тех и других, так как целью автора в данном случае является изучение опыта наиболее представительных игроков российского бизнеса, деятельность которых оказывает значительное влияние на развитие отечественной экономики и, кроме того, позволяет определить наиболее общие способы повышения эффективности конкурентной борьбы. Ничто не мешает использовать представленные выводы и рекомендации руководству самого «ЛУКОЙЛа» или других компаний, действующих в любой отрасли российской хозяйственной системы.

В конкуренции с подобными «ЛУКОЙЛу» «большими парнями» отечественного бизнеса можно обозначить два основных варианта противостояния.

Во-первых, это прямое противодействие на уже известных рынках и в известных областях работы. Для современных ВИНК (вертикально интегрированных нефтяных компаний) такими областями являются: разведка и добыча, нефтепереработка, организация доставки и сбыта.

Во-вторых, это поиск каких-либо нестандартных подходов к запасам нефти или к потребителям, поиск и привлечение новых клиентов, не известных крупными нефтяным компаниям, то есть стратегия ограниченного противодействия.

Первый способ больше подходит таким крупным противникам компании, как «Роснефть», «Сургутнефтегаз» или «Газпром», второй предпочтителен для организаций второго эшелона, таких как, скажем, «Татнефть» или «Башнефть».

Борьба на уровне равных соперников часто развивается в виде прямого копирования действий противостоящей стороны или открытых столкновений на аукционах и торгах за какой-либо объект, где успех зависит не столько от умения разработать и реализовать правильную стратегию, сколько от способности решать тактические проблемы обеспечения финансовых преимуществ и поиска подходов к тем персоналиям и организациям, от которых зависит результат сделки.

Вместе с тем, открытое столкновение интересов имеет место и при конкуренции компаний из разных «весовых категорий». Так, в 2001 г. «Сибнефть» предприняла наступление на позиции «ЛУКОЙЛа» в Уральском Федеральном округе, где она приобрела сбытовые организации в Тюменской и Свердловской областях. «ЛУКОЙЛ» ответил строительством на тех же территориях новых АЗС, нефтебаз, активизацией сбыта.

Каждый из конкурентов, разумеется, способен найти собственный, совершенно особенный путь к рынку и метод увеличения прибылей, отличающийся от предложенных наиболее общих конкурентных подходов.

В любом случае, начинать поиск своей оптимальной стратегии конкурентной борьбы имеет смысл, исходя из особенностей стратегии объекта атаки.

Приведем основные стратегические приоритеты «ЛУКОЙЛа», которые можно выявить на основании изучения различных специальных источников, а также на основании анализа действий самой компании на рынке.

· Опережающий рост запасов нефти по сравнению с ростом добычи. Уже к 2005 г. в результате возобновленных после значительного перерыва геологоразведочных работ только на российской территории каспийского шельфа «ЛУКОЙЛом» было открыто несколько новых огромных месторождений. Разведка ведется и в других регионах мира.

· Увеличение объемов добычи, прежде всего, на тех месторождениях, где возможно обеспечить низкие издержки производства и транспортировки.

· Совершенствование системы управления компанией на основе укрепления централизации и координации деятельности вертикально интегрированных составляющих.

· Интенсификация методов добычи для повышения КИН (коэффициента извлечения нефти) путем применения новых передовых технологий.

· Значительное увеличение мощности сектора нефтепереработки и объемов выпуска нефтепродуктов за счет модернизации существующих НПЗ компании.

· Расширение собственной розничной сбытовой системы путем приобретения сетей АЗС в любых доступных и выгодных для такой экспансии регионах мира. Например, в конце 2006 г. «ЛУКОЙЛ» приобрел сеть Jet из 376 АЗС в Восточной Европе у компании ConocoРHhilips, которая известна как акционер самого «ЛУКОЙЛа», владеющего в начале XXI в. в общей сложности более чем 5800 АЗС в 18 странах.

· Диверсификация производства на основе развития нефтехимии, газовой и других отраслей ТЭК, транспорта.

· Международная экспансия в нефтедобыче и нефтепереработке в виде приобретения прав на разработку крупных месторождений в других странах, а также приобретение НПЗ.

Таким образом, достаточно ясно выявляется наиболее общая задача руководства компании — создание одной из крупнейших транснациональных корпораций мира.

Каким же образом противники этого нефтяного «монстра» могут эффективно противостоять столь амбициозным, хотя и обоснованным, устремлениям?

Одним из эффективных способов борьбы с сильным противником для любых конкурентов является использование недостатков, дополняющих его преимущества.

Если, например, объект атаки использует в качестве своего главного преимущества низкие цены, то часто для него оказывается трудным удовлетворять какие-либо особенные потребности покупателей, готовых платить больше за повышение качества сервиса или за принципиально новый товар (услугу).

Проведем некоторую аналогию в деятельности двух ведущих организаций, работающих в совершенно разных отраслях бизнеса — нефтяной и компьютерной. Правомерность такого сопоставления определяется тем, что законы бизнеса универсальны, и каждому руководителю необходимо уметь использовать чужой опыт, независимо от специфики предметного содержания этого опыта. Способность найти сходство в различном представляется автору одним из факторов создания уникальных преимуществ в управлении своей организацией.

Итак, компания Intel давно уже стала главным производителем микропроцессоров для компьютеров, собираемых всеми ведущими и мелкими фирмами во всем мире. Ее чипы, представляющие собой «сердце» любого аппарата, установлены более чем в 75% всех системных блоков и ноутбуков, выпускаемых на Земле.

Выше были приведены основные особенности стратегии компании «ЛУКОЙЛ», действующей на всех основных направлениях своего бизнеса — от скважины до бензоколонки, так как в этом суть того, что называется вертикальной интеграцией нефтяных компаний. По всем этим направлениям «ЛУКОЙЛ» ведет планомерное глобальное наступление на свой рынок.

Intel всегда действовала тем же способом, но на основе поиска наиболее перспективных видов деятельности, что требует сокращения менее результативных из них и инвестирования в новые, постоянно появляющиеся по мере стремительного развития научно-технического прогресса в области IT-технологий. Другими словами, фронт конкурентной борьбы в нефтяной отрасли можно считать достаточно стабильным по составу видов деятельности, чего нельзя сказать о микроэлектронике.

Сходство в действиях двух компаний можно усмотреть в стратегиях активной экспансии. Для «ЛУКОЙЛа» она выражается в постоянном расширении прежде всего географических зон влияния. Для Intel это постоянная борьба за увеличение клиентской базы во всем мире, и для достижения этой основной стратегической цели компания инвестирует около 0,5 млрд долларов в год в развитие производств, прямо не относящихся к основному бизнесу. Это мультимедиа-технологии, новые системы связи, устройства для обработки изображений и т. д.

Глобализация деятельности предполагает необходимость развивать самые прибыльные виды производства в сочетании с практикой постоянного снижения цен. Действительно, согласно известному закону Мура, в сфере компьютерных технологий каждые 18 месяцев происходит снижение цен в два раза при двукратном увеличении мощности выпускаемой техники. Эта система была навязана рынку самой фирмой Intel, и она обеспечивает ей возможность постоянно опережать конкурентов, которые не могут угнаться ни за количеством выпускаемых микропроцессоров, ни за их качеством, ни за низкими ценами.

Однако недостатком Intel, являющимся дополнением ее эффективной системы производства и сбыта, давно уже стала избыточная мощность компьютерной техники. В настоящее время существует огромная армия пользователей, особенно деловых людей, которым просто не нужна «навороченная» аппаратура. Их вполне бы устроили компьютеры, стоящие в полтора-два раза дешевле и все равно обеспечивающие большие, чем необходимо, возможности использования существующего программного обеспечения.

Этим недостатком лидера в свое время не замедлила воспользоваться фирма Cyrix, тоже выпускавшая микропроцессоры. Она разработала процессор невысокой мощности специально для сектора рынка, не представлявшего интереса для Intel, и определенное время успешно конкурировала с ней в этом сегменте. Однако проблемой аутсайдера было отсутствие собственных производственных предприятий, поэтому за выпуск процессоров Cyrix платил одному из конкурентов — IВМ. Следствием стало согласие руководства на предложение в 1997 г. со стороны National Semiconductor о покупке Cyrix.

Сделка привела к фактической ликвидации компании Cyrix, но предоставила ее разработчикам возможность безвозмездно пользоваться производственными процессами и технологиями покупателя.

Затем компанию Cyrix у National Semiconductor приобрела тайваньская компания VIA. Производство одного из последних процессоров MII было остановлено, компания Cyrix ушла в небытие, но процессоры VIA продолжают существовать в виде основного компонента для мобильного и встраиваемого оборудования. Таким образом, команда Cyrix снова нашла определенное направление или сектор для того, чтобы сохранить свое присутствие на рынке.

Конечно, данный сюжет нельзя считать победой в конкуренции с лидером, но он вполне может рассматриваться как способ превратить поражение в успех в другой области, являющийся альтернативой полному поражению, которое первоначально потерпела в открытой борьбе с Intel другая компания — Advanced Micro Divices. Ее микропроцессоры К6, выпущенные в 1997 г., превосходили интеловский и по цене и по технологичности, но компании долго не удавалось обеспечить снижение постоянных издержек в том секторе, который был и остается объектом основного внимания лидера рынка.

Потом она использовала стратегию прямой ценовой войны и добилась успеха — сейчас компьютеры c процессорами AMD стоят на полках всех магазинов рядом с компьютерами с чипами Intel и имеют своего покупателя прежде всего за счет сниженных цен при практически том же качестве и тех же технических параметрах.

Для нефтяных компаний, конкурирующих с «ЛУКОЙЛом», достаточно перспективным представляется использование недостатков, дополняющих каждое или хотя бы некоторые из основных стратегических направлений развития компании.

По аналогичной схеме использования свободных, но важных для конкретного игрока сегментов в ХХ в. развивался весь мировой рынок нефти.

Первоначально такие крупные корпорации, как Standad Oil, Shell и др., развиваясь как вертикально интегрированные, распространили свое влияние на все мировые рынки нефти.

Во второй половине ХХ в. была создана ОПЕК, первоначальной и главной целью которой было установление контроля национальных компаний над запасами нефти в странах, вошедших в эту организацию.

Однако страны ОПЕК не имели совсем или имели ограниченный выход на рынки сбыта нефтепродуктов, где всегда была возможность конкурировать с мировыми нефтяными грандами. Стремясь преодолеть это отставание и использовать большую емкость бурно развивающегося рынка, Саудовская Аравия стала строить свои НПЗ и приобретать их активы в регионах, где происходило максимальное потребление как сырой нефти, так и нефтепродуктов, то есть в Западной Европе, США и Канаде.

Многие европейские и североамериканские нефтяные компании оказались в противоположной ситуации, поскольку они не имели собственной ресурсной базы, но владели значительными перерабатывающими мощностями.

Во второй половине ХХ в. в связи с насыщением рынка и обострением конкуренции произошло обострение отношений между некоторыми правительствами в странах Северной Африки, имеющих на своих территориях большие запасы нефти, и крупными нефтяными корпорациями. Благодаря использованию этих столкновений и конфликтов таким компаниям, как Total (Франция) и ENI (Италия), удалось получить свою долю в правах на добычу нефти в странах — владельцах ресурсов, предложив их правительствам более привлекательные условия концессий.

Таким образом были использованы особенности ситуации, ослабившие одни компании, чем не замедлили воспользоваться другие участники рынка.

Подобно тому, как Cyrix сумела использовать недостатки Intel, и подобно тому, как национальные нефтяные компании использовали недостатки своих противников в соответствии с тенденциями мирового рынка нефти, следует разрабатывать основные стратегические подходы для организации конкурентной атаки на «ЛУКОЙЛ» или на других наиболее представительных участников рынка нефтяной отрасли.

Рассмотрим некоторые из приведенных выше направлений стратегического развития компании на предмет наличия в них каких-либо особенностей или недостатков, пригодных для выработки конкурентной контрстратегии.

Наиболее перспективными для решения этой задачи автору представляются следующие три стратегических фактора из приведенного перечня.

· Совершенствование системы управления компанией на основе укрепления централизации и координации деятельности вертикально интегрированных составляющих.

· Интенсификация методов добычи для повышения КИН (коэффициента извлечения нефти) путем применения новых передовых технологий.

· Значительное увеличение мощности сектора нефтепереработки и объемов выпуска нефтепродуктов прежде всего за счет модернизации существующих НПЗ компании.

Приоритетность каждого из перечисленных факторов для самого «ЛУКОЙЛа» определить достаточно сложно, хотя это и разрешимая задача, но она не является в настоящий момент предметом исследования.

Рассмотрим приведенные направления деятельности компании в представленной последовательности.

Первый из перечисленных факторов в настоящее время все больше становится объектом внимания руководства, так как происходит усложнение бизнеса во всех его компонентах: в нефтедобыче, переработке, доставке и сбыте. Эта возрастающая сложность проявляется в существовании большого количества отдельных организаций, зависящих от материнской холдинговой компании, которой приходится сталкиваться с центробежными тенденциями многочисленных АО и ООО, пытающихся реализовать самостоятельную тактику поведения на рынке.

«ЛУКОЙЛ» еще в 1995 г. начал консолидацию своих активов, обменивая акции подчиненных организаций на акции головной компании. Это непростой процесс, так как большинство акций находилось в собственности миноритарных владельцев — сотрудников предприятий.

Кроме того, усиление централизации руководства выражается в формировании во всех структурах холдинга единой системы планирования и отчетности за выполнение планов и распоряжение финансами.

В то же время, дочерним фирмам и компаниям предоставлена значительная самостоятельность в организации оперативного руководства производственными процессами для выполнения основных стратегических показателей, устанавливаемых на уровне управления всем холдингом.

Целью такой самостоятельности является, в том числе, и повышение конкурентоспособности низовых организаций путем уменьшения их зависимости от поставок оборудования из внутренних ресурсов самой компании, так как имеющиеся у нее технические средства могут не отвечать требованиям рынка по параметрам качества или цены.

Недостатки вертикально интегрированной структуры, основанной на жестком контроле финансовых потоков и относительной самостоятельности структурных единиц на уровне производства, связаны с необходимостью значительных инвестиций в развитие многоуровневой разветвленной структуры холдинга. Такие вложения, как правило, предполагают длительные сроки окупаемости и высокие постоянные издержки. При возникновении какой-либо неожиданной угрозы, требующей новых крупных вложений, ВИНК может оказаться неспособной к мобильной переориентации ресурсов.

Кроме того, стратегический контроль всех этапов работы с нефтью и ее продуктами приводит к многократному воспроизводству организаций, занятых добычей и сбытом, но часто недостаточно эффективно взаимодействующих между собой, хотя их взаимосвязь и взаимозависимость определяется единой целью, предполагающей повышение эффективности продаж в результате реализации произведенной продукции одним и тем же субъектом рыночных отношений.

Отсюда, возможным направлением конкуренции с крупными российскими ВИНК с точки зрения организационной структуры можно считать создание специализированной компании, построенной по принципу ограниченной интеграции или объединяющей два технологических процесса: добычу и транспортировку; переработку и сбыт и пр.

Небольшие независимые организации, занятые в отдельных отраслях нефтяного бизнеса, могут оперативно концентрировать свои ограниченные ресурсы на нужном направлении и достигать преимуществ там, где крупные компании не могут действовать достаточно эффективно — например, в области сервиса или поставок нового оборудования.

Российский нефтяной рынок вряд ли можно воспринимать как перенасыщенный небольшими игроками, — в США, например, работают более 20 тысяч компаний, занятых в области нефтедобычи, а в России их всего около 100.

Вторым направлением, которое можно рассматривать в качестве содержания конкурентной атаки на лидеров российской нефтяной отрасли, является интенсификация методов добычи для повышения КИН (коэффициента извлечения нефти) путем применения новых передовых технологий.

Головная боль руководства всех российских ВИНК в настоящее время

– это повышение нефтеотдачи, определяемой по коэффициенту извлечения нефти. Он представляет собой отношение добытой нефти к разведанным геологическим запасам. В развитых нефтедобывающих странах мира происходит постоянное возрастание этого показателя за счет внедрения новых передовых технологий извлечения нефтяных ресурсов. В США произошло увеличение нефтеотдачи с 1990 года до начала 21 века с 35% до 41%. В России за тот же период она уменьшилась по разным источникам с 50% или с 39% до 30 – 32% и этот процесс продолжается.

Головной болью для руководства нефтяных компаний данная ситуация стала прежде всего потому, что Минприроды РФ серьезно намерен ввести крупные штрафы за снижение КИН. Готовятся соответствующие поправки в закон «О недрах» и в Административный кодекс.

Причиной давно уже стало стремление российских ВИНК к получению легких прибылей, предполагающих отъем поверхностных запасов нефти, после чего месторождение зачастую забрасывается, несмотря на возможность дальнейшей добычи, требующей дополнительных издержек на использование более эффективных технических методов.

В настоящее время продолжается консервация скважин с малым дебетом. Их доля составляет приблизительно 25%. Некоторые российские ВИНК консервируют до 50% точек нефтедобычи.

Нельзя сказать, что российские нефтяные компании не занимаются внедрением передовых методов увеличения нефтеотдачи (МУН).

«ЛУКОЙЛ» и другие имеют реализуемые на практике программы их внедрения. Так, на Усинском месторождении используется технология с использованием пара, что позволяет увеличить КИН с 15 до 34%. Совместно с государственным институтом Канады внедряется технология SAGD. В структуре компании действует ОАО «РИТЕК», задачей которой является разработка и внедрение передовых методов.

Другие участники нефтяного рынка также имеют определенные достижения в данной области.

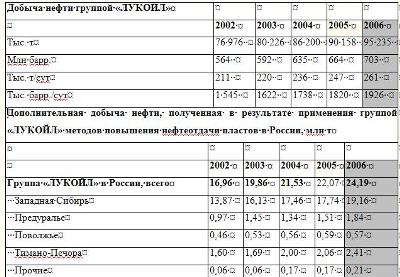

Однако, все это не позволяет считать принимаемые меры достаточно эффективными, о чем могут свидетельствовать опубликованные «ЛУКОЙЛом» статистические данные (сайт lukoil.ru).

Статистика вещь достаточно лукавая, так как, в публикуемых таблицах отсутствуют данные по количеству не извлеченных запасов, то есть сам КИН и его динамика остаются тайной за семью печатями.

Следует отметить также, что данные по добыче приводятся в единицах – «тыс. тонн», а данные по дополнительной добыче нефти, полученной в результате применения группой «ЛУКОЙЛ» методов повышения нефтеотдачи пластов в России - в «млн т», хотя количество извлеченной в том и в другом случае нефти от этого не меняется. Видимо, имеет место намерение компании слегка приукрасить результаты, создавая впечатление астрономических объемов добычи в результате применения передовых технологий.

По мнению заместителя генерального директора ВНИИнефть им. А. П. Крылова, члена Центральной комиссии по разработке нефтяных и газовых месторождений Министерства природных ресурсов РФ С. Жданова:

«Сейчас нефтяные компании публикуют данные о добыче за счет методов увеличения нефтеотдачи, исходя из собственных (иногда ошибочных) представлений, какие методы и технологии воздействия на пласты следует при этом учитывать. И вот в соответствии с ними у нас якобы благодаря третичным методам добывают дополнительно 34 миллиона тонн нефти. Но всем понятно, что эти цифры далеки от действительности. На самом деле, по нашим оценкам, за счет третичных методов сейчас добывается порядка полутора-двух миллионов тонн нефти»

По указанию С. Жданова наиболее продвинутой в плане эффективной работы с недрами можно считать «Сургутнефтегаз» (там же). По некоторым данным эта компания имеет КИН в среднем 42 – 43%.

Минприроды намерено добиться повышения этого показателя за счет введения санкций с 32 до 37%, что означает увеличение добычи на 75 млн т. в год.

Время покажет, будут ли использованы государственные меры для сохранения нефти как национального богатства или они станут всего лишь новыми способами получения коррупционных «откатов».

Кроме запретительных мероприятий со стороны государства предполагаются и поощрительные. В частности, предусмотрены определенные налоговые льготы, если компания представляет техническое обоснование и проект внедрения методов повышения КИН.

Сложность реализации всех этих мероприятий на практике связана с низкой рентабельностью уже закрытых, но еще не выработанных скважин. Если нефтяники будут вынуждаться государством возобновлять на них добычу, то снижение КИН скорее всего продолжится.

Вместе с тем, повышение нефтеотдачи можно считать достаточно перспективным направлением конкурентной атаки на «ЛУКОЙЛ», как и на других первых игроков российского нефтяного рынка.

То, что является недостатком большинства крупных компаний применительно к методам повышения КИН, - то есть медленное и длительное их внедрение с использованием известной внешней демонстративности, стало основной сферой повышения конкурентоспособности в рамках стратегии, выбранной компанией Salym Petrоleum Development N. V. При этом распространение новых методов повышения КИН рассматривается ее руководством в качестве основного конкурентного преимущества.

В настоящее время в этой организации активно решается проблема низкой рентабельности добычи из скважин, на которых требуется применение новых технических методов.

Компания применяет системы добычи углеводородов, получившие название «умная (интеллектуальная) скважина». Они предполагают одновременную эксплуатацию двух и более продуктивных пластов в одной скважине. Планируется переход к более сложным системам типа «умное месторождение». (Нефтегазовая вертикаль – «Сервиснефтегаз» №10 – 11, 2007, - интервью с Д. Чернышевым, инженером департамента бурения Salym Petrоleum Development N. V.)

Причина выбора данного направления в качестве определяющего состоит в отсутствии у компании возможностей для расширения лицензионной базы нефтедобычи, поэтому фирма предполагает добиться увеличения КИН до 45 – 50%.

Стратегическая перспективность выбора методов повышения КИН в качестве основного конкурентного преимущества не вызывает сомнений.

Профессор А. Боксерман, автор Концепции программы преодоления падения нефтеотдачи считает, что «при сохранении нынешних тенденций уже через несколько лет нефтяникам придется иметь дело в основном с «трудными» запасами». (Ю. Дорохов. До последней капли. Эксперт-Урал №6 (269) 12 февраля 2007).

Таким образом, Salym Petrоleum Development получает определенные возможности для разработки, внедрения и накопления технологий, которые окажутся востребованы как в краткосрочной, так и в долговременной перспективе и в будущем смогут использоваться в качестве эффективного средства для получения компанией права на расширение своих лицензионных территорий.

Для этого SPD уже сейчас активно защищает свои методы добычи в надзорных органах, создавая административно-государственную базу для поддержки своей стратегии.

Таким образом, можно считать, что компания использует оба охарактеризованные выше преимущества в конкурентной борьбе с лидерами нефтяного рынка России: ограниченную интеграцию, так как она не является глубоко вертикально интегрированной организацией, а также активное применение методов увеличения нефтеотдачи.

Третье направление, рассматриваемое в качестве предметной области для достижения конкурентных преимуществ над ведущими представителями российской нефтедобычи и нефтепереработки, связано еще с одним из стратегических приоритетов «ЛУКОЙЛа», обозначенным как значительное увеличение мощности сектора нефтепереработки и объемов выпуска нефтепродуктов, прежде всего, за счет модернизации существующих НПЗ компании.

То есть компания не намерена заниматься строительством новых НПЗ, так как, по видимому, это направление не рассматривается ее руководством в качестве эффективного способа повышения прибыльности.

Можно ли, как выражается один эпатажный политик, «однозначно» считать инвестиции в новые перерабатывающие предприятия способом достижения эффективного конкурентного преимущества в противостоянии с «ЛУКОЙЛом»?

Действительно, в настоящее время нельзя со всей определенностью утверждать, что значительные вложения, которые требуются для создания новых нефтеперерабатывающих мощностей на территории России, принесут доходы, сравнимые с астрономическими денежными потоками от экспорта сырой нефти.

Однако, как и применительно к необходимости повышения КИН, особенность менталитета российского нефтяного топ-мененджмента выражается в стратегической ориентации на достижение «быстроизвлекаемых» прибылей безотносительно к перспективам изменения экономической ситуации внутри страны.

Рассмотрим возможные и часто упоминаемые в периодических и специальных источниках последствия развития российской «нефтянки», и в том числе, ее перерабатывающего дивизиона, преимущественно как экспортноориентированной отрасли.

В данном случае представляется возможным разграничить две группы факторов: во-первых, это сложившиеся экономические условия и тенденции, рассматриваемые как причины нецелесообразности вложений в строительство НПЗ; во-вторых, – особенности развития ситуации в обеспечении хозяйственной системы нефтепродуктами, позволяющие считать такие инвестиции выгодными для нефтяных компаний.

Сначала приведем негативные факторы.

1. Многие аналитики сейчас полагают, что в России спрос на все продукты переработки нефти, и в первую очередь, на бензин в настоящее время продолжает удовлетворяться существующими НПЗ, - их у нас всего 25, - практически на 100%, поэтому строить новые заводы - означает просто терять деньги.

2. Экспортируемый российский бензин имеет невысокое качество, поставляется за границу в небольших объемах и, главным образом, для дальнейшей перегонки. Отечественные заводы производят на экспорт в основном дизельное топливо, которого внутри страны потребляется всего около 50% от всего выпускаемого количества.

3. Завершения строительства одного завода нужно будет ожидать 5 – 7 лет и придется затратить огромные средства с привлечением кредитных организаций при неопределенной перспективе окупаемости.

4. Существуют прогнозы снижения потребления автомобильного топлива через те же 5 – 7 лет в результате распространения гибридных двигателей (газ - бензин), а также с началом производства автомашин на водородной тяге и на других альтернативных источниках энергии.

5. В последнее десятилетие в России постоянно растет загрузка НПЗ. В 2004 г. она составляла 75 – 76%, в 2006 – 81%, в 2007 г. – до 90%, и объем выпуска автомобильных бензинов превышает спрос почти вдвое. Экспортные лимиты также вырабатываются полностью.

Приведем теперь причины, позволяющие считать строительство новых НПЗ не только возможностью, но и объективной необходимостью, без следования которой может оказаться под угрозой дальнейшее развитие всей экономической системы страны.

1. По мнению председателя комитета Госдумы по энергетике, транспорту и связи В. Язева, ТЭК России уже к 2015 году может столкнуться с дефицитом высокооктанового бензина, если нефтяники не предпримут активных действий по модернизации своих нефтеперерабатывающих заводов (НПЗ).

По его словам, в настоящее время потребление бензина в России находится на уровне 27 млн. тонн в год, а к 2015 году этот показатель увеличится до 38 млн. тонн, в то время как нефтяные компании планируют нарастить производство высокооктанового бензина лишь до 30 млн. тонн.

Вместе с тем, только модернизацией решить проблему невозможно, так как мощностей имеющихся 25 российских НПЗ явно окажется недостаточно, даже при существующих темпах повышения спроса.

2. В ближайшие несколько лет в России резко увеличится число автомобилей, особенно иномарок, что произойдет как за счет местного производства, так и в результате продолжения роста импорта. Свои заводы здесь уже построили и начали выпуск машин: Ford, Toyota, General Motors, Nissan.

В ближайшей перспективе предполагаетcя резкий скачок в темпах роста потребления качественного бензина вплоть до возникновения к 2015 г. дефицита в 5 – 8 млн. т (по оценкам В. Язева) и, соответственно, – следующий ценовой подъем, что позволяет с оптимизмом относиться к темпам окупаемости инвестиций в новые НПЗ.

3. Конкурентоспособность российских нефтепродуктов на мировом рынке постоянно снижается даже при использовании их только для последующей переработки. Модернизация НПЗ, осуществляемая большинством нефтяных компаний, может оказаться недостаточной для выпуска продукции, требования к качеству которой постоянно повышаются как в Европе, так и в Америке. Нужны новые современные заводы с передовыми технологиями нефтепереработки.

4. Несмотря на низкое качество российских нефтепродуктов, их экспорт продолжает увеличиваться примерно на 1 млн т. в год (в среднем за три-четыре последних года). Количество вывозного бензина только в 2005 г. составило около 20% от потребности в его реализации внутри страны. Дизельного топлива вообще всегда экспортировалось больше, чем потреблялось у нас. При повышении со стороны Евросоюза требований к качеству нефтепродуктов и резком возрастании в Европе спроса на них появляется необходимость значительного увеличения количества выпускаемого топлива высокооктановых марок, чего не смогут обеспечить существующие предприятия.

5. Рост загрузки российских НПЗ на протяжении последних 10 лет является не только свидетельством возможного перепроизводства нефтепродуктов при превышении их выпуска над спросом, но показателем перспективности тенденции возрастания спроса до начала его преобладания над предложением. В этом случае в выигрыше окажется тот инвестор, кто сумеет разглядеть прибыльность новой тенденции.

6. Заинтересованность государства в строительстве новых НПЗ предполагает налоговые льготы и поддержку при получении кредитов.

В 2004 г., например, соотношение экспортных пошлин на нефть и нефтепродукты было изменено таким образом, чтобы компании были больше заинтересованы в переработке внутри страны, чем в экспорте сырой нефти. Таким образом государство попыталось обратить взоры нефтяных магнатов к проблеме обеспечения топливом отечественных потребителей. Проект строительства НПЗ может найти поддержку на самом высоком уровне российского руководства, что во многих отношениях окажется выгодным для компании и может выражаться в определенных протекционистских соглашениях на период окупаемости нового предприятия.

Таким образом, можно констатировать, что, при выявленной относительной равнозначности аргументов «за» и «против», выбор курса на строительство компанией новых нефтеперерабатывающих предприятий в России предполагает серьезные предварительные исследования для выявления перспективности данного способа достижения конкурентных преимуществ над лидерами отечественного нефтяного рынка.

Приведенные положения могли бы использоваться в качестве параметров экспертной оценки при проведении подобных исследований, требующих проведения финансово-экономического, экологического, ресурсного анализа ситуации с изучением социально-трудовых факторов в отрасли и в регионах, предполагаемых для реализации проектов возведения НПЗ.

Во всяком случае, было бы неправомерным рассматривать данное направление как неперспективное для конкурентного противостояния с современными крупными нефтяными компаниями.

В настоящее время эту возможность используют компании: «Роснефть», «Татнефть», «Сургутнефтегаз», которые начинают или продолжают строительство новых нефтеперерабатывающих предприятий на территории РФ.

«Роснефть» планирует возвести объект в конечном пункте нефтепровода «Восточная Сибирь – Тихий океан» в Приморье (мыс Елизарова). Завершение первой очереди завода запланировано в 2012 году.

«Татнефть» продолжает строительство нефтеперерабатывающего и нефтехимического комплекса в Нефтекамске (Башкирия). Мощность завода по переработке нефти – 7 млн. т в год. Правительство Татарастана реализует разностороннюю программу поддержки строительства в виде льготного налогообложения. Общая сумма льгот за 7 лет проведения работ может составить 7,6 млрд. руб. Предполагается снижение налога на прибыль в части республиканского бюджета на 4%. На федеральном уровне «Татнефть» подала заявку на получение господдержки за счет инвестиционного фонда РФ.

«Сургутнефтегаз» планирует строительство НПЗ в Киришах (Ленинградская область) мощностью 12 млн т в год.

Скорее всего, в перспективе от 8 до 10 лет в области нефтепереработки и нефтехимии эти компании получат стратегическое преимущество над «ЛУКОЙЛом», ориентирующимся только на модернизацию своих предприятий.

Технология применения конкурентных преимуществ значительно сложнее, чем технология их поиска и анализа. Реализовать свои сильные стороны невозможно без корректирования или изменения стратегии после ответных действий конкурента и в результате перемен в экономической ситуации на рынке.

Для топ-менеджера высшего звена особенно важным становится освоение указанных навыков формирования конкурентного преимущества своей организации и использования их в практике руководства компанией.

Рубрика: Статьи / Бизнес гамбит

Просмотров: 15993 Метки: лукойл , конкуренция

Еще записи по теме

Конец золотой лихорадки маркетплейсов

Пятница, 26 июня 2026 г. Факты, о которых умалчивают продавцы в магазинах бытовой техники

Четверг, 5 июля 2012 г. Акционеры "Норильского никеля" завершили многолетний конфликт

Понедельник, 17 декабря 2012 г.

Что за военные прибыли в Венесуэлу и почему это так взволновало США

Четверг, 28 марта 2019 г. Nokia: Есть ли жизнь после смерти?

Вторник, 22 марта 2016 г. Новая «холодная война». На сей раз в бизнесе

Понедельник, 13 октября 2014 г. Обман контролирующих органов может дорого обойтись Volkswagen

Вторник, 22 сентября 2015 г.

Оставьте комментарий!