Тришкин кафтан

Устранение одних недостатков еврозоны влечет за собой возникновение новых.

Устранение одних недостатков еврозоны влечет за собой возникновение новых.10 августа «медведи» атаковали рынки с новой силой. Как ни печально, но приходится констатировать — паника перетекла в банковский сектор, что может спровоцировать кризис в реальной экономике.

Ведущие рейтинговые агентства продолжают делать «набеги» на страны с ухудшающимся финансовым положением. После оглушительной разборки с рейтингом США в субботу, в среду жертвой стала мощная экономика Франции. На рынке появились слухи, что агентство Fitch пересмотрело прогноз состояния экономики со «стабильного» на «негативный». К концу дня их опровергли. Однако слухи слухами, а реакция рынка оказалась впечатляющей: капитализация французских банков сократилась в разы. В течение дня крупнейшая банковская группа Societe Generale дешевела на 22,5%! А банки Credit Agricole и BNP Paribas потеряли к концу торгового дня 11,8% и 9,5%, соответственно.

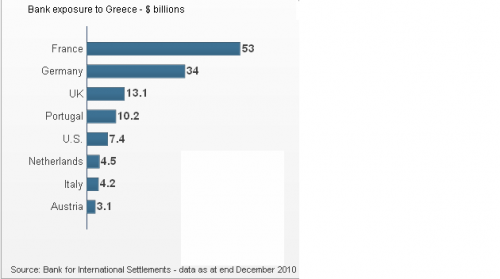

Оказание столь ошеломляющего отрицательного эффекта именно на кредитные институты свидетельствует о слабости банковской системы Европы, зараженной вирусом плохих долгов периферийных стран еще до кризисного 2008 года. Ситуация усугубляется тем, что европейские банки являются крупными держателями государственных облигаций периферийных стран еврозоны. По данным Европейского банковского агентства, 90 крупнейших европейских банков держат порядка 98 миллиардов евро в греческих гособлигациях (из 328,5 миллиардов совокупной внешней задолженности страны). Чтобы нагляднее представить масштабы бедствия Греции, экономисты посчитали: для покрытия долга и нормального существования государства потребуется около 600 лет. А главными европейскими кредиторами остаются немецкие и французские банки. Потери, которые могут понести финансовые институты в результате реструктуризации греческого долга, могут составить порядка 20 миллиардов евро.

Глядя на приведенную схему, становится понятно, почему французские банки реагируют так чутко на любое негативное сообщение о финансовом состоянии еврозоны.

Проблема в том, что банки стали основным источником финансирования для государств, давая взаймы под залог государственных облигаций. В условиях, когда кредитные организации задолжали друг другу огромные суммы денег, а обеспечение обесценивается в связи с понижением рейтингов и потерей доверия инвесторов, декапитализация банковской системы может привести к коллапсу на межбанковском рынке. Банки будут терпеть убытки, закроют лимиты друг на друга, ужесточат требования к заемщикам – вот вам и вторая волна кризиса.

Осознавая негативные последствия в случае межбанковской «резни», европейские власти в лице Европейского центрального банка (ЕЦБ) пытаются всеми силами спасти банковскую сферу. В мае 2010 года ЕЦБ начал покупать облигации обремененных долгами государств еврозоны в рамках Программы безопасности финансовых рынков (Securities Market Program). За это время центральный банк приобрел европейский долг на сумму в 75 миллиардов евро (совокупный долг составляет порядка 6,4 триллионов евро). При этом монетарные власти еврозоны подчеркивали тогда, что программа является временной и не предназначена для долгосрочного финансирования государств-должников. Но план спасения не помог: через год периферия снова стала утопать в долгах.

Чтобы успокоить рынки после понижения рейтинга США, ЕЦБ объявил о покупке итальянских и испанских государственных облигаций, чья доля в общем долге Европы составляет около 29%. Предполагается, что ежедневно ЕЦБ будет выкупать бумаги на 2,5 миллиарда евро. Что такое 2,5 миллиарда в долгосрочной перспективе, когда долги Италии и Испании составляют 1,8 триллионов и 240 миллиардов евро, соответственно?

Однако с принятием решения центральному банку все же удалось сбить доходности: годовая доходность десятилетних гособлигаций Италии опустилась к месячным минимумам — 5.18% (после исторического максимума 6,2%), а долговых бумаг Испании — к значениям декабря 2010 года — 4,98% (с 6,3% в начале августа)

*Доходность десятилетних гособлигаций Испании

Казалось бы, наконец-то периферия может вздохнуть спокойно. Однако, если посмотреть на график доходности десятилетних облигаций Греции за 2 года, то можно увидеть похожую картину. После объявленного плана спасения в мае 2010 года доходность все равно поднялась к историческим максимумам выше 18% к августу 2011.

Используя монетарные способы (вливая все новые порции ликвидности), европейские власти пытаются затушить проблемы банковской сферы. Но пока безрезультатно.

Кроме того, восстановлению Европы могут помешать «акулы рынка» — крупнейшие американские транснациональные банки и корпорации. Имея в обращении триллионы долларов и прямой доступ к ликвидности Федеральной резервной системы США, для них ничего не стоит выкупить по дешевке государственные облигации утопающих стран, после чего начать играть на понижение курса госдолга.

Кстати, что-то подобное было в 1992 году с фунтом стерлингов. Некоторые экономисты склонны верить, что американский финансист Джордж Сорос обрушил национальный курс Великобритании в одиночку. Он скупал валюту в течение многих лет, а затем одномоментно продал около 5 миллиардов фунтов в обмен на немецкие марки. Последующая обратная покупка позволила заработать гению, по оценкам экономистов, 1,5 миллиардов долларов. Примечательно, что до случившегося обвала курса Банк Англии стремился удержать паритет к немецкой марке (сейчас ЕЦБ стремится удержать евро), занимая все больше и больше у Германии. Однако немецкий валютный рынок все равно оставался более привлекательным. Когда стало очевидным, что правительству курс удержать не удастся, спекулянты бросились продавать фунты стерлингов.

То же может случиться и с долговыми бумагами бедствующих стран еврозоны. Только в гораздо большем масштабе. После этого рухнет вся, и так на ладан дышащая, банковская система еврозоны.

Комментарии (0)

RSS свернуть / развернутьТолько зарегистрированные и авторизованные пользователи могут оставлять комментарии.