Казнить нельзя помиловать. Об итогах заседания ФРС США

«С начала недели инвесторы, подобно слушателям в зале суда, с затаенным дыханием ожидали оглашения приговора денежно-кредитной политике США. Судья в виде Федеральной резервной системы /ФРС/ в среду его озвучил. Вердикт: „Казнить, нельзя помиловать“.

Перед американскими властями стояла непростая задача выбора: поддержание роста экономики, но при этом дальнейшее раскручивание инфляции или ценовая стабильность при обвале на фондовых и товарных рынках. Причем, стоит отметить, что эта задача стоит уже давно: еще с весны 2009 года /когда было принято решение о первом раунде количественного смягчения QE1/. На протяжении вот уже двух лет ФРС делает выбор, кого казнить, а кого помиловать, и пока – в пользу финансовых рынков.

Давайте посмотрим, как „судье“ удавалось /или не удавалось?/ справляться с проблемой двойного мандата /ценовая стабильность с одновременной стимуляцией экономики и, соответственно, занятости/ в первый и второй раунды количественного смягчения.

Прежде чем начать анализ, хочу подчеркнуть, что только QE1 /в отличие от QE2 и возможного QE3/ не вызывал ожесточенных споров перед своим стартом. В то время у ФРС был неоспоримый аргумент в пользу включения „печатного станка“: не допустить краха финансовой системы после банкротства крупнейшего американского инвестиционного банка Lehman Brothers и коллапса рынка межбанковского кредитования.

В рамках первого раунда на рынок было выплеснуто 1,15 триллионов долларов. За 2009 год цены на золото выросли более чем на 20%, главный индекс США Dow Jones Industrial Average — более чем на 50%, цены на нефть показали рост около 100%.

Как уже было отмечено выше, целью QE1 являлось спасение экономики страны от кризиса. А „на войне как на войне: все средства хороши“, проблема разгона инфляции отошла на второй план. Что же имеем с ростом экономики? С началом программы рост ВВП ускорился: если в первом квартале 2009 года показатель составлял -4,9% годовых, то до конца года он увеличился до 2,4%. Однако уже за первый-третий кварталы 2010 года рост замедлился до 2,15%, а рынки начали „буксовать“ /см. дневной график Dow Jones Industrial Average/.

На рынке труда также не произошло значительного оживления. К ноябрю 2010 года уровень безработицы снизился до 9,8% по сравнению с 10,2% годом ранее. Причем процент занятых к общему числу населения в течение 2009 и 2010 годов также снижался.

Инфляция же к концу 2009 года выросла до 2,7%, в то время как в 2008 году была на уровне 2,4%.

Таким образом, ралли на финансовых рынках не было подкреплено ростом реальной экономики. Вследствие этого после окончания первого раунда смягчения игроки стали активно покидать рынок /как можно видеть на приведенном выше графике/.

Чтобы предотвратить бегство с рынков /а оно бы было всеобъемлющим/, ФРС вновь начинает печатать доллары. 3 ноября 2010 года было объявлено о втором этапе количественного смягчения, на этот раз суммой 600 миллиардов долларов, с заявленными целями: создание новых рабочих мест, увеличение платежеспособного спроса, недопущение дефляционной спирали.

Результат: инвесторы, падкие на „горячие деньги“, снова „в деле“. На следующий же день индекс DJIA вырос на 2%. То, что происходит с реальной экономикой, их как будто бы не волнует. А с ней-то дела не так „хороши“, как с фондовыми и товарными рынками. В четвертом квартале 2010 года программа „вытащила“ ВВП Америки на уровень 2,45% годовых, однако уже в первом квартале 2011 года он оказался на уровне 1,8%. Уровень безработицы вырос с 8,8% до 9,0%. Ситуация на рынке жилья продолжает ухудшаться, цены в отсутствии спроса падают /за год с июня 2010 – на 8%/.

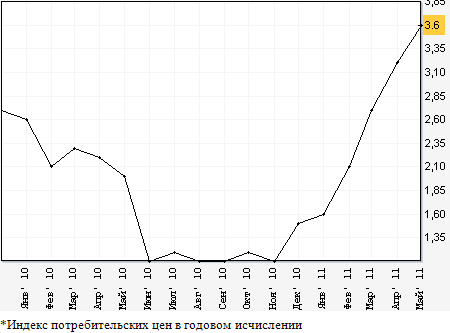

Если же посмотреть на темпы роста потребительских цен, можно понять, почему в настоящее время столь актуальной стала тема сырьевой инфляции. За первые 2 месяца 2011 индекс вырос на 0.95% — максимальное ускорение за 20 лет /для сравнения: в период с августа по ноябрь 2010 года темп роста – 0,19% в месяц/. В годовом исчислении инфляция к июню уже достигла уровня в 3,6%.

На фондовых и товарных рынках в настоящее время можно наблюдать коррекцию, схожую с той, что была перед завершением QE1 /см. дневной график Dow Jones Industrial Average/. Инвесторы, подсаженные на „иглу“ монетизации, хотят продолжения действий ФРС. Ведь если были QE1, QE2, во время действия которых их доходы от инвестирования росли /во всяком случае, в номинальном выражении/, почему бы не быть QE3?

У Америки больше не осталось неоспоримых причин проведения столь неоднозначной денежно-кредитной политики. Острая фаза кризиса 2008 года, несмотря на существующие в настоящий момент структурные проблемы экономики, преодолена, а „накачка“ рынков деньгами с целью повышения спроса не дала положительных результатов.

Проблема высокой инфляции, с одной стороны, и давление со стороны инвесторов, с другой, — с такой дилеммой экономика США подошла к очередному заседанию ФРС. „Так почем опиум для народа?“ — застыл вопрос в глазах всего мира в период ожидания оглашения результатов заседания ФРС.

В среду, 22 июня, председатель Федеральной резервной системы Б. Бернанке заявил, что третье количественное смягчение крайне маловероятно. Прогноз для экономического роста в США в 2011 году был понижен до 2,7%-2,9% с 3,1%-3,3%, а прогноз для инфляции потребительских цен пересмотрен до 2,3%-2,5% с 2,1%-2,3%, для уровня безработицы – до 8,6%-8,9% с 8,4%-8,7%. В этих условиях американские власти все же сделали выбор в пользу усмирения инфляции.

В связи с этим, в ближайшее время мы можем увидеть коррекцию на фондовых и товарных рынках. А рост экономики и ситуация на рынках труда и жилья остаются под большим вопросом».

Перед американскими властями стояла непростая задача выбора: поддержание роста экономики, но при этом дальнейшее раскручивание инфляции или ценовая стабильность при обвале на фондовых и товарных рынках. Причем, стоит отметить, что эта задача стоит уже давно: еще с весны 2009 года /когда было принято решение о первом раунде количественного смягчения QE1/. На протяжении вот уже двух лет ФРС делает выбор, кого казнить, а кого помиловать, и пока – в пользу финансовых рынков.

Давайте посмотрим, как „судье“ удавалось /или не удавалось?/ справляться с проблемой двойного мандата /ценовая стабильность с одновременной стимуляцией экономики и, соответственно, занятости/ в первый и второй раунды количественного смягчения.

Прежде чем начать анализ, хочу подчеркнуть, что только QE1 /в отличие от QE2 и возможного QE3/ не вызывал ожесточенных споров перед своим стартом. В то время у ФРС был неоспоримый аргумент в пользу включения „печатного станка“: не допустить краха финансовой системы после банкротства крупнейшего американского инвестиционного банка Lehman Brothers и коллапса рынка межбанковского кредитования.

В рамках первого раунда на рынок было выплеснуто 1,15 триллионов долларов. За 2009 год цены на золото выросли более чем на 20%, главный индекс США Dow Jones Industrial Average — более чем на 50%, цены на нефть показали рост около 100%.

Как уже было отмечено выше, целью QE1 являлось спасение экономики страны от кризиса. А „на войне как на войне: все средства хороши“, проблема разгона инфляции отошла на второй план. Что же имеем с ростом экономики? С началом программы рост ВВП ускорился: если в первом квартале 2009 года показатель составлял -4,9% годовых, то до конца года он увеличился до 2,4%. Однако уже за первый-третий кварталы 2010 года рост замедлился до 2,15%, а рынки начали „буксовать“ /см. дневной график Dow Jones Industrial Average/.

На рынке труда также не произошло значительного оживления. К ноябрю 2010 года уровень безработицы снизился до 9,8% по сравнению с 10,2% годом ранее. Причем процент занятых к общему числу населения в течение 2009 и 2010 годов также снижался.

Инфляция же к концу 2009 года выросла до 2,7%, в то время как в 2008 году была на уровне 2,4%.

Таким образом, ралли на финансовых рынках не было подкреплено ростом реальной экономики. Вследствие этого после окончания первого раунда смягчения игроки стали активно покидать рынок /как можно видеть на приведенном выше графике/.

Чтобы предотвратить бегство с рынков /а оно бы было всеобъемлющим/, ФРС вновь начинает печатать доллары. 3 ноября 2010 года было объявлено о втором этапе количественного смягчения, на этот раз суммой 600 миллиардов долларов, с заявленными целями: создание новых рабочих мест, увеличение платежеспособного спроса, недопущение дефляционной спирали.

Результат: инвесторы, падкие на „горячие деньги“, снова „в деле“. На следующий же день индекс DJIA вырос на 2%. То, что происходит с реальной экономикой, их как будто бы не волнует. А с ней-то дела не так „хороши“, как с фондовыми и товарными рынками. В четвертом квартале 2010 года программа „вытащила“ ВВП Америки на уровень 2,45% годовых, однако уже в первом квартале 2011 года он оказался на уровне 1,8%. Уровень безработицы вырос с 8,8% до 9,0%. Ситуация на рынке жилья продолжает ухудшаться, цены в отсутствии спроса падают /за год с июня 2010 – на 8%/.

Если же посмотреть на темпы роста потребительских цен, можно понять, почему в настоящее время столь актуальной стала тема сырьевой инфляции. За первые 2 месяца 2011 индекс вырос на 0.95% — максимальное ускорение за 20 лет /для сравнения: в период с августа по ноябрь 2010 года темп роста – 0,19% в месяц/. В годовом исчислении инфляция к июню уже достигла уровня в 3,6%.

На фондовых и товарных рынках в настоящее время можно наблюдать коррекцию, схожую с той, что была перед завершением QE1 /см. дневной график Dow Jones Industrial Average/. Инвесторы, подсаженные на „иглу“ монетизации, хотят продолжения действий ФРС. Ведь если были QE1, QE2, во время действия которых их доходы от инвестирования росли /во всяком случае, в номинальном выражении/, почему бы не быть QE3?

У Америки больше не осталось неоспоримых причин проведения столь неоднозначной денежно-кредитной политики. Острая фаза кризиса 2008 года, несмотря на существующие в настоящий момент структурные проблемы экономики, преодолена, а „накачка“ рынков деньгами с целью повышения спроса не дала положительных результатов.

Проблема высокой инфляции, с одной стороны, и давление со стороны инвесторов, с другой, — с такой дилеммой экономика США подошла к очередному заседанию ФРС. „Так почем опиум для народа?“ — застыл вопрос в глазах всего мира в период ожидания оглашения результатов заседания ФРС.

В среду, 22 июня, председатель Федеральной резервной системы Б. Бернанке заявил, что третье количественное смягчение крайне маловероятно. Прогноз для экономического роста в США в 2011 году был понижен до 2,7%-2,9% с 3,1%-3,3%, а прогноз для инфляции потребительских цен пересмотрен до 2,3%-2,5% с 2,1%-2,3%, для уровня безработицы – до 8,6%-8,9% с 8,4%-8,7%. В этих условиях американские власти все же сделали выбор в пользу усмирения инфляции.

В связи с этим, в ближайшее время мы можем увидеть коррекцию на фондовых и товарных рынках. А рост экономики и ситуация на рынках труда и жилья остаются под большим вопросом».

Комментарии (0)

RSS свернуть / развернутьТолько зарегистрированные и авторизованные пользователи могут оставлять комментарии.